中信明明:2019地方政府专项债新增额度或达到3万亿

发布时间:2019-01-10 18:01:17

来源:

编辑:

点击量:

报告要点

本文梳理了地方政府债的一些基本知识,以及我们对2019年地方债发行的预测。

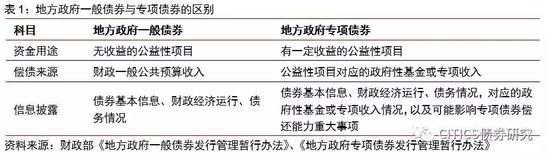

地方政府专项债与一般债的区别:是否纳入赤字率管理。简单的来说,一般债券纳入财政一般预算管理,专项债券纳入财政基金预算管理。地方政府一般债券是为没有收益的公益性项目发行的、以一般公共预算收入还本付息的政府债券,所以地方政府一般债券发行与国债发行都要列入财政一般公共预算与政府赤字管理;地方政府专项债券是为有一定收益的公益性项目发行的、以公益性项目对应的政府性基金或专项收入还本付息的政府债券,不计入赤字率计算。目前,地方政府债券余额18.07万亿,其中一般债10.8万亿,专项债7.26万亿。

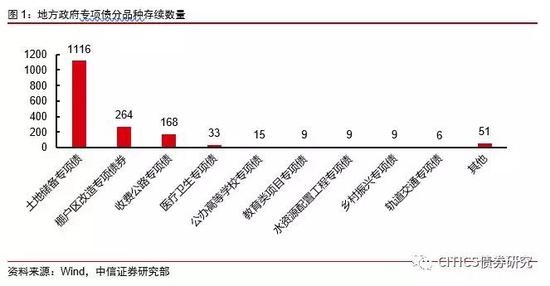

地方政府专项债品种:土储、棚改、收费公路占比超过90%,地方政府专项债品种较多且仍在继续增加。目前来看项目收益类型专项债券存续共计1680支,其中土储专项债、棚改专项债、收费公路专项债分别为1116支、264支、168支,占专项债券的66.4%、15.7%、10%,合计占比达92%。但另外一方面我们看到地方政府专项债仍然要满足两点:公益性+有收入来源,替代部分城投债融资需求,新增品种会多,但是能有充分应用场景的不多。

限额如何制定:2019年提前下发的1.39万亿额度预计仅为1~3月发行额度。由于地方政府债要等到人民代表大会之后才能定额度导致了2018年地方债发行节奏延迟,所以2018年年底人大常委批准可以在2019年3月的人大会前提前下发一定的额度,平熨地方政府债发行节奏。近两年地方债月均发行量在3000~4500亿规模,参考下来,合计的1.39万亿并非全年额度,仅为2019年1月~3月的发行额度。

即便上调赤字到3%与上调专项债限额到3万亿,也只能抵消财政减收,扩张基建仍然需要影子银行(阳光化)。经济下行压力较大,市场共识是财政政策发力进行逆周期调节,但市场对赤字率、专项债额度、基建扩张节奏仍有分歧。我们更看好资金来源的边际变化,以较为宽松的假设,3%赤字率与3万亿专项债额度,也只能抵消公共财政收入中的减税与政府性基金收入中的土地出让减少的负面影响,那么为托底经济,内生要求基建增速达到10%,影子银行(阳光化)不可或缺。

4.5万亿的地方债新增限额预期多不多?我们预计2019年地方政府一般债限额为1.5万亿,专项债限额3万亿,总计4.5万亿。这个数据仅比2016年少而且数字接近,但2016年10月前仍然是债券大牛,而且有部分置换债发行,置换债更多的是额度转换,供给冲击的模式与完全新发不同,所以这个数字并不小。而且考虑到较大规模的隐性债务亟待解决,土地出让收入的超预期下滑可能,目前看起来激进的假设在3个月之后恐怕都会变得保守。

永恒的话题:利率债供给放量究竟是利多还是利空?2019年确实会迎来较大规模的利率债供给。利率债的供给虽然刚性,但是出于货币政策配合的考虑,也很难在一个利率上行周期来扩大政府类债券供给,徒增政府成本,配合财政政策的货币政策就无从谈起。银行资产配置行为更倾向于非标,前提就是理财产品投非标有所放开,那么也会加大对债券配置的力度,甚至进一步,中低等级品种的配置盘扩张的速度边际恐将更大。

正文

地方政府债ABC

地方政府专项债与一般债的区别:是否纳入赤字率管理

地方政府债是各省、自治区、直辖市政府、计划单列市为主体发行的债券。其中分为两大品种:地方政府一般债券与专项债券。地方政府一般债券是为没有收益的公益性项目发行的、以一般公共预算收入还本付息的政府债券,所以地方政府一般债券发行与国债发行都要列入财政一般公共预算与政府赤字管理;地方政府专项债券是为有一定收益的公益性项目发行的、以公益性项目对应的政府性基金或专项收入还本付息的政府债券,不计入赤字率计算。

地方政府债券余额18.07万亿,其中一般债10.8万亿,专项债7.26万亿。以省份来说,江苏、山东、广东最多,其中值得注意的是,存续城投债的省份分布中,江苏也相对较为抢眼。

简单的来说,一般债券纳入财政一般预算管理,专项债券纳入财政基金预算管理。我国的财政体系分为四笔账,分别是一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。其中国有资本运营收支都比较少可以忽略不计,社保基金收支自行平衡,专款专用不能调出,所以广义的财政收支主要就是公共财政收支与政府性基金收支。以2017年为例,公共预算收入共计17.2万亿,其中税收收入14.4万亿,政府性基金收入6.1万亿,其中最大的土地出让收入为5.0万亿。

地方政府专项债为何不纳入赤字:可能存在赤字率约束

地方政府债之所以如此设计,可能很大的原因在于赤字率约束。如果模仿海外市政债,那么各级人民政府应该自行进行赤字与发债管理,自发自还,比如美国的联邦赤字与各州的赤字各自管理。另外考虑到我国习惯约定的3%赤字率上限,在没有地方政府债发行的时候也基本仅够财政部国债发行。如果只加品种不加额度,那并未释放出更多的额度,更无法大规模替代城投平台融资。

地方政府专项债品种:土储、棚改、收费公路占比超过90%

地方政府专项债品种较多且仍在继续增加,发行量较大的主要有土地储备、棚户区改造、收费公路三大品种。根据有收益的项目类型的不同与对应的不同科目的政府性基金收入,专项债券也有不同的品种,而且仍在陆续增加。目前来看项目收益类型专项债券存续共计1680支,其中土储专项债、棚改专项债、收费公路专项债分别为1116支、264支、168支,占专项债券的66.4%、15.7%、10%,合计占比达92%。

未来地方政府专项债品种仍会继续增加,包括刚推出的乡村振兴专项债。有诸多场景可以适合应用,但另外一方面我们看到地方政府专项债仍然要满足两点:公益性+有收入来源,替代部分城投债融资需求,能有较多应用场景的仍然是土储、棚改、收费公路,新增品种会多,但是能有充分应用场景的不多。

限额如何制定:2019年提前下发的1.39万亿预计仅为1~3月发行额度

一般债券与专项债券都为限额管理。在适当的时候会对某年定一个新增额度上限,存量余额不超过往年的新增额度的累加即可。但是在何时以何种方式指定额度是有所差别的。

由于地方政府一般债券纳入公共财政预算管理,要先定赤字率才可以定全年的额度。所以地方政府一般债的限额要在人民代表大会公布财政预算才可以落地,时间大概在每年的3~4月份,所以这也间接导致了2018年地方政府债发行节奏有一定延迟。地方政府专项债券并未纳入赤字管理,所以严格来说,并不一定需要在人大之后,所以有一种推测是,如果全年的额度不够,是有可能在下半年增加发行额度,不过目前为止并未发生。

由于地方政府债总额在人民代表大会之后才能定额度导致了2018年地方债发行节奏延迟,所以2018年年底人大常委批准可以在2019年3月的人大会前提前下发一定的额度,以在目前的预算法框架下,平熨地方政府债发行节奏。

“在2019年3月全国人民代表大会批准当年地方政府债务限额之前,授权国务院提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元;授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。授权期限为2019年1月1日至2022年12月31日。”

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐