国债:关注避险情绪和PMI数据 期债整体或略偏弱震荡

发布时间:2018-10-31 18:15:36

来源:

编辑:

点击量:

内容提要

行情回顾

上周两年期国债期货主力合约TS1812上行0.04%收于99.53元,五年期国债期货主力合约TF1812上行0.12%收于98.2元,十年期国债期货主力合约T1812上行0.25%收于95.56元;现券方面,主要期限国债收益率出现程度不一的下行,其中10年期下行2.48bp至3.541%,大多数活跃券的基差下行。上周国债期货先抑后扬。上周一期债在股市大幅反弹导致避险情绪有所降温的影响下低开偏弱震荡,周二至周五震荡走高,主要原因一是股市走弱令市场避险情绪再度升温,二是央行在公开市场上连续净投放令资金面略偏宽松的度过缴税期,三是一级市场投标倍数超过2倍国债需求平稳,四是美债收益率止升下行,特别是在周三较大幅下行7bp。

后市展望及策略建议

从经济基本面来看,关注本周三和周四将公布的官方和财新制造业PMI,预计数据可能对债市略偏利多,但前期政策的出台令市场对未来经济下行压力的预期有所缓和;从政策面看,关注发布商业银行理财子公司新规征求意见稿和个税新规征求意见稿;从资金面来看,本周公开市场有4900亿元资金量到期到期,压力不大,预计资金面维持平稳偏宽松跨月;从供需来看,本周暂无国债发行,地方债特别是专项债发行在10月底完成,利率债供给压力将继续边际缓和。本周关注避险情绪是否有所降温和制造业PMI数据,期债可能整体略偏弱震荡。

操作上,长期投资者前多持有,短期投资者关注日内波动或轻仓多TF空T为主,仅供参考。

1。 现货市场概况

1.1利率债一级市场发行情况

上周利率债供给规模共2514.51亿元,上周续发1年期和10年期国债各390.5亿元,中标利率低于二级市场收益率,且投标倍数超过2倍,国债需求边际增加持续,上周地方政府债发行规模减少,预计地方政府债对国债的挤出效应将继续减弱,整体上看,利率债供给规模较上周减少,供给压力继续边际缓和。

表1:上周一级市场利率债发行情况(20181022-20181028)

数据来源:Wind,兴证期货研发部

表2:本周一级市场利率债计划发行概况(20181029-20181104)

数据来源:Wind,兴证期货研发部

wind数据显示,本周利率债计划规模为727.56亿元,暂无国债发行,地方债特别是专项债发行在10月底完成,利率债供给压力将继续边际缓和。

1.2利率债二级市场变化

上周现券方面,主要期限国债收益率出现程度不一的下行,其中2年期下行5.81bp至2.9747%,5年期下行1.85bp至3.3417%,10年期下行2.48bp至3.541%。上周现券收益率先上后下,周一国债收益率在股市大幅反弹导致避险情绪有所降温的影响下小幅上行,周二至国债收益率小幅下行,主要原因一是股市走弱令市场避险情绪再度升温,二是央行在公开市场上连续净投放令资金面略偏宽松的度过缴税期,三是一级市场投标倍数超过2倍国债需求平稳,四是美债收益率止升下行,特别是在周三较大幅下行7bp。

图1:各期限国债收益率一周变化情况

数据来源:Wind,兴证期货研发部

具体来看,上周一年期国债收益率下行5.87bp至2.844%,二年期下行5.81bp至2.9747%,三年期上行0.37bp至3.1919%,五年期下行1.85bp至3.3417%,七年期下行2.91bp至3.5271%,十年期下行2.48bp至3.541%。

图2:各关键年限国债收益率走势

数据来源:Wind,兴证期货研发部

1.3货币市场大多数期限资金利率下行

上周央行在公开市场进行4900亿7天逆回购操作,同时有300亿7天逆回购到期,净投放4600亿;进行0亿14天逆回购操作,同时有0亿14天逆回购到期,净回笼0亿;进行0亿28天逆回购操作,同时有0亿28天逆回购到期,净回笼0亿,进行0亿元国库现金定存操作,同时有0亿元国库现金定存到期,进行0亿元1年期MLF操作,同时有0亿元MLF到期,上周央行在公开市场上净投放4600亿元。央行在公开市场上净投放用于对冲10月的缴税。

表3:上周公开市场操作情况(20181020-20181026)

数据来源:Wind,兴证期货研发部

上周央行在公开市场上净投放4600亿元用于对冲10月的缴税,整体上资金面维持平稳。

图3:银行间质押式回购利率一周变化

数据来源:Wind,兴证期货研发部

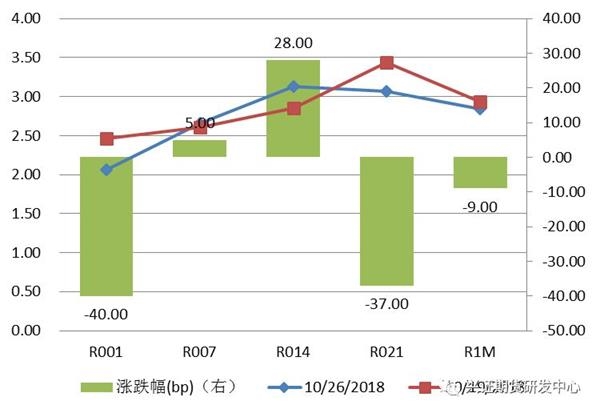

从周度数据来看,银行间质押式回购利率隔夜下行40bp至2.06%;7天期上行5bp至2.66%;14天期上行28bp至3.13%;21天期下行37bp至3.07%;1个月期下行9bp至2.84%。

本周公开市场有4900亿元资金量到期,其中周一至周五到期量分别是1200亿元、1200亿元、1500亿元、1000亿元和0亿元,本周资金量到期不大,预计资金面维持偏宽松为主。

表4:本周公开市场操作情况(20181027-20181102)

数据来源:Wind,兴证期货研发部

2。 国债期货行情回顾

2.1上周国债期货震荡走高

上周两年期国债期货主力合约TS1812上行0.04%收于99.53元,五年期国债期货主力合约TF1812上行0.12%收于98.2元,十年期国债期货主力合约T1812上行0.25%收于95.56元;现券方面,主要期限国债收益率出现程度不一的下行,其中10年期下行2.48bp至3.541%,大多数活跃券的基差下行。上周国债期货先抑后扬。上周一期债在股市大幅反弹导致避险情绪有所降温的影响下低开偏弱震荡,周二至周五震荡走高,主要原因一是股市走弱令市场避险情绪再度升温,二是央行在公开市场上连续净投放令资金面略偏宽松的度过缴税期,三是一级市场投标倍数超过2倍国债需求平稳,四是美债收益率止升下行,特别是在周三较大幅下行7bp。

2年期债主力合约TS1812周涨0.04%,收于99.53元;下季合约TS1903周涨0.14%,收于99.505元;隔季合约TS1903周涨0.00%,收于98.895元。成交方面,三个合约日均成交114手,持仓方面,TS1812合约周减仓113手,目前持仓2990手,截止10月26日,2年期三个合约合计持仓3042手,周减仓113手,成交量下降,持仓量下降。

图4:2年期国债期货各合约近期走势

数据来源:Wind,兴证期货研发部

图5:2年期国债期货成交持仓情况

数据来源:Wind,兴证期货研发部

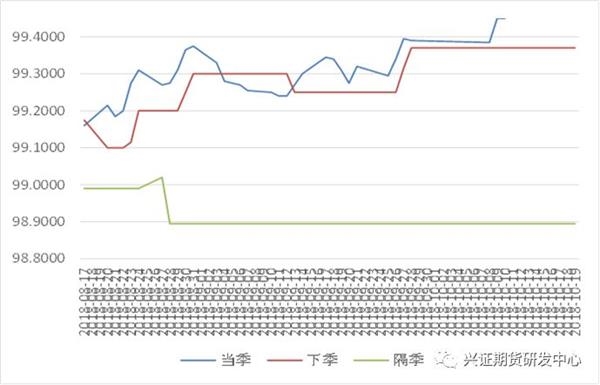

5年期债主力合约TF1812周涨0.12%,收于98.20元;下季合约TF1903周涨0.11%,收于98.12元;隔季合约TF1903周涨0.00%,收于97.54元。成交方面,三个合约日均成交4170.4手,持仓方面,TF1812合约周增仓949手,目前持仓18903手,截止10月26日,5年期三个合约合计持仓18947手,周增仓960手,成交量下降,持仓量上升。

图6:5年期国债期货各合约近期走势

数据来源:Wind,兴证期货研发部

图7:5年期国债期货成交持仓情况

数据来源:Wind,兴证期货研发部

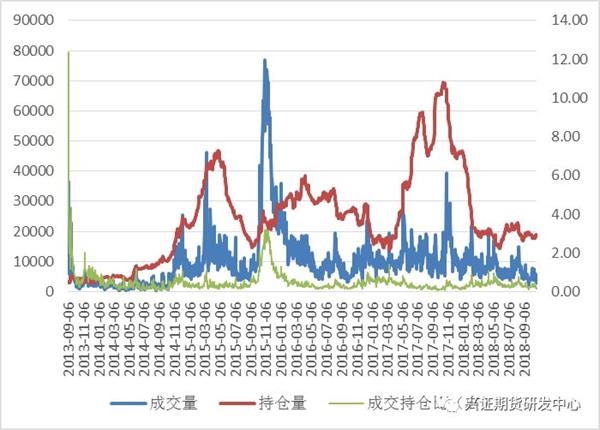

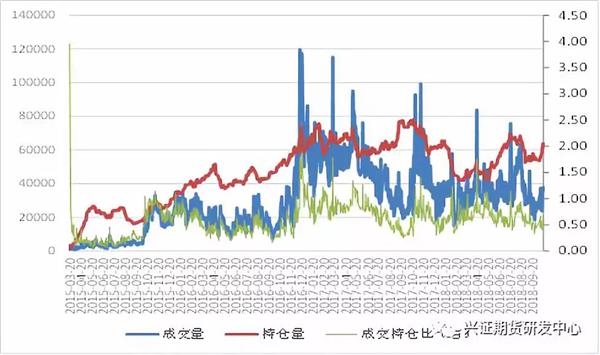

10年期债主力合约T1812周涨0.25%,收于95.56元;下季合约T1903周涨0.22%,收于95.50元;隔季合约T1906周涨0.00%,收于94.29元。成交持仓方面,三个合约日均成交32239.8手,主力T1812合约周增仓1822手,持仓63805手,截至10月26日,10年期三个合约合计持仓65117手,持仓增加2546手,成交量下降,持仓量上升。

图8:10年期国债期货各合约近期走势

数据来源:Wind,兴证期货研发部

图9:10年期国债期货成交持仓走势

数据来源:Wind,兴证期货研发部

2.2期现套利

从TS1812对应活跃CTD券的IRR走势看,在上周R007震荡小幅上行,IRR先下后上,在上周无明显的正向和反向期现套利机会。

图10:近期TS1812活跃CTD的IRR与R007

数据来源:Wind,兴证期货研发部

从上周TF1812对应活跃CTD券的IRR走势看,在上周R007震荡下幅上行,IRR窄幅震荡,在上周无明显的正向和反向期现套利机会。

图11:近期TF1812活跃CTD的IRR与R007

数据来源:Wind,兴证期货研发部

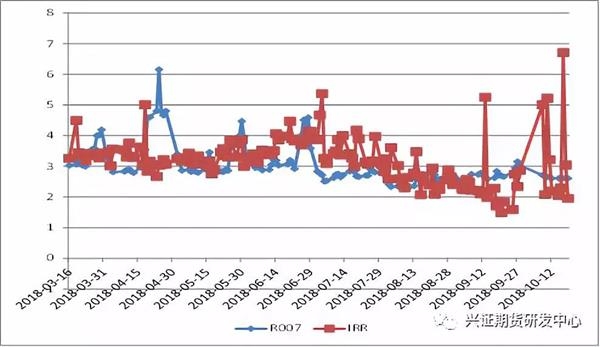

从上周T1812对应活跃CTD券的IRR走势看,由于R007震荡小幅上行,且IRR窄幅震荡,在上周无明显的正向和反向期现套利交易机会。

图12:近期T1812活跃CTD的IRR与R007

数据来源:Wind,兴证期货研发部

2.3活跃券基差走势

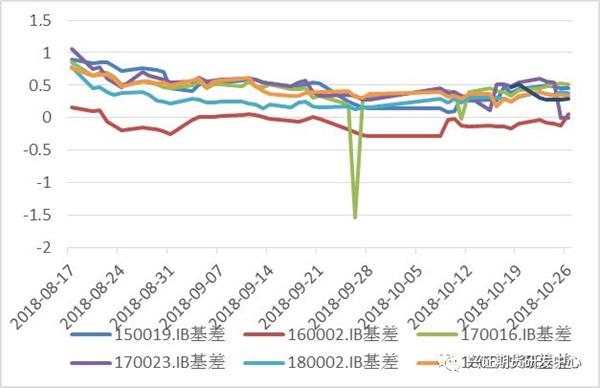

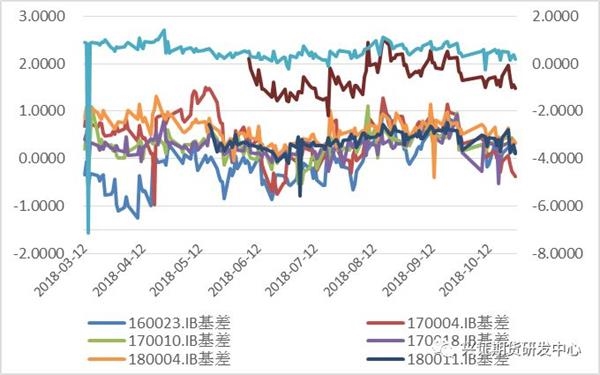

TS1812合约的活跃券150019.IB、160002.IB、170016.IB、180002.IB和180015.IB的基差震荡上行,适宜做多,170023.IB和180015.IB的基差震荡下行,适宜做空;TF1812合约的活跃券160014.IB、160020.IB、180001.IB和180009.IB的基差震荡下行,适宜做空格,160025.IB和180016.IB的基差震荡上行,适宜做多;T1812合约的活跃券160023.IB的基差震荡上行,适宜做多;170010。 IB、170025.IB、180013.IB、180011.IB、170018.IB、170004.IB和180004.IB的基差震荡下行,适宜做空。

图13:TS1812活跃券基差走势

数据来源:Wind,兴证期货研发部

图14:TF1812活跃券基差走势

数据来源:Wind,兴证期货研发部

图15:T1812活跃券基差走势

数据来源:Wind,兴证期货研发部

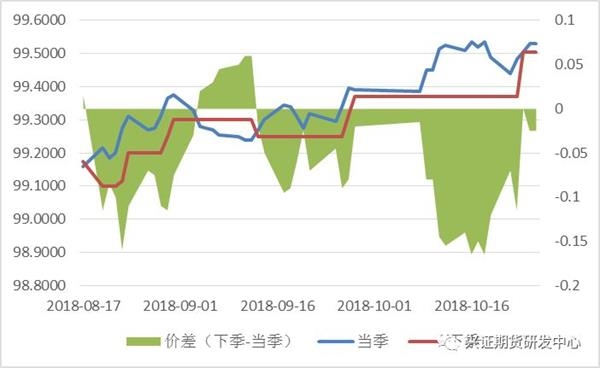

2.4跨期价差

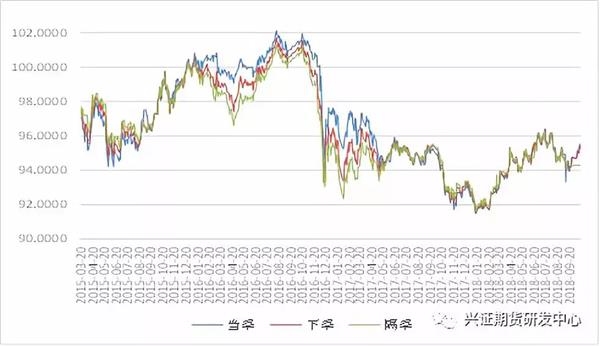

上周2年期债合约价差负向先上后下,期债不处于移仓换月阶段,上周无策略推荐;5年期债合约价差负向先下后上,期债不处于移仓换月阶段,上周无策略推荐;上周10年期债合约价差负向先下后上,窄幅波动,期债不处于移仓换月阶段,上周无策略推荐。

图16:2年期债当季、下季及二者价差走势

数据来源:Wind,兴证期货研发部

图17:5年期债当季、下季及二者价差走势

数据来源:Wind,兴证期货研发部

图18:10年期债当季、下季及二者价差走势

数据来源:Wind,兴证期货研发部

2.5跨品种套利

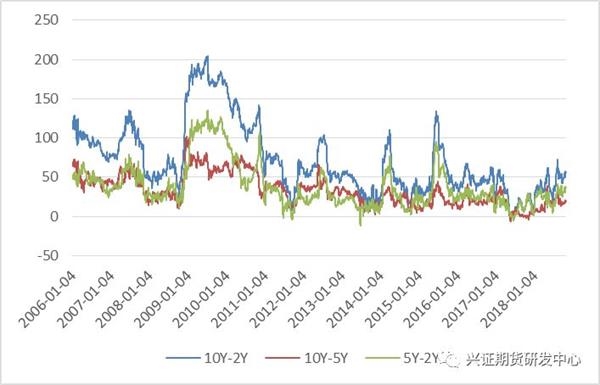

近期10年期和2年期收益率利差上行3.33bp至56.63bp,10年期和5年期收益率是下行0.63bp至19.93bp。

图19:2年期、5年期与10年期收益率利差

数据来源:Wind,兴证期货研发部

3。 周度操作建议

从经济基本面来看,关注本周三和周四将公布的官方和财新制造业PMI,预计数据可能对债市略偏利多,但前期政策的出台令市场对未来经济下行压力的预期有所缓和;从政策面看,关注发布商业银行理财子公司新规征求意见稿和个税新规征求意见稿;从资金面来看,本周公开市场有4900亿元资金量到期到期,压力不大,预计资金面维持平稳偏宽松跨月;从供需来看,本周暂无国债发行,地方债特别是专项债发行在10月底完成,利率债供给压力将继续边际缓和。本周关注避险情绪是否有所降温和制造业PMI数据,期债可能整体略偏弱震荡。

操作上,长期投资者前多持有,短期投资者关注日内波动或轻仓多TF空T为主,仅供参考。

(文章来源:兴证期货)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐