三季报上天 股价却入地!科技股为何背离 四季度还有戏吗?

发布时间:2019-10-17 09:50:11

来源:

编辑:

点击量:

尽管有不俗的三季报预告,但是科技股还是于近日迎来全面调整。科技板块的回调是否意味着科技股的行情结束了?如何来看待科技股未来的投资逻辑?

9月24日以来,科技股迎来全面调整,代表科技股的申万电子板块指数累计下跌8%;通信指数更是从9月10起就开始见顶,累计跌幅近10%。

申万电子板块指数日线图

申万通信板块指数日线图

科技龙头缘何调整?

有分析指出,尽管三季报整体表现不错,但那些科技龙头或这因为涨幅巨大,或者第三季度单季出现下滑或者亏损,成了市场杀跌的主力。

下跌原因一:前三季度业绩好,但单季度下滑

以5G天线龙头硕贝德为例,其在10月13日晚间公布的三季度业绩预告显示,今年前三季度归属于上市公司股东的净利润比上年同期上升90.55%至109.60%,但7-9月归属于上市公司股东的净利润则比上年同期下降25.93%至37.32%。

叠加大股东减持

同时大股东减持也被认为是主要原因。10月14日晚间,硕贝德发布减持预披露公告,公司实际控制人兼董事长朱坤华、副总经理张海鹰、副总经理杨强计划自公告披露之日起十五个交易日(2019年11月5日)后的六个月内(窗口期不减持),以集中竞价交易方式或大宗交易方式分别减持公司股份不超过390万股(占本公司总股本比例0.9588%)、5.1万股(占本公司总股本比例0.0125%)、9.22万股(占本公司总股本比例0.0227%)。

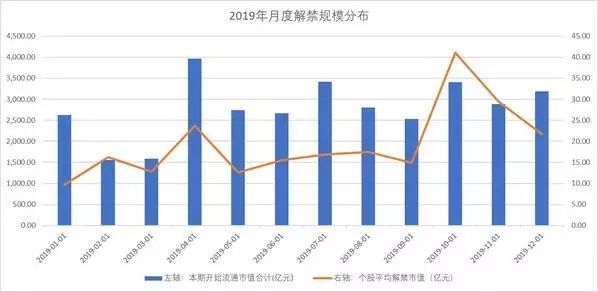

和聚投资表示,四季度将迎来年内解禁市值高峰。分板块看,医药、电子、计算机、通信、传媒均是解禁占流通市值比相对更高的行业,5个行业合计解禁占总解禁1/3,年内涨幅较大的这些行业在四季度解禁压力更大。

和聚投资认为,整体来看,贡献了年内绝大部分涨幅的“消费+科技”股,随着股价不断创新高而出现抱团松动是历史必然规律。

下跌原因二:今年涨幅过大估值高企

另外虽然业绩比较优秀,但某些涨幅过大的公司也会在市场风偏下降的情况下引发调整。

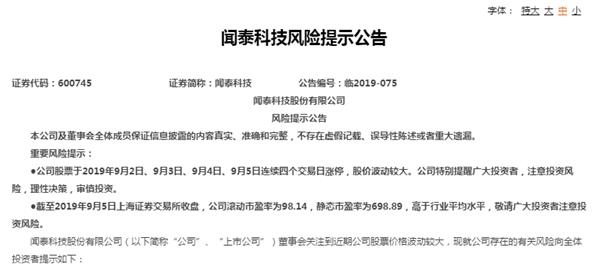

比如闻泰科技,三季报预增下限高达354%,但今年以来涨幅已经超200%,同时动态市盈率更是高达104倍,因此9月24日以来股价已经下跌了15%。

值得注意的是,面对巨大涨幅,连闻泰科技自己也“看不下去了”。9月6日闻泰科技发布风险提示公告称,公司股票于2019年9月2日、9月3日、9月4日、9月5日连续四个交易日涨停,股价波动较大。公司特别提醒广大投资者,注意投资风险,理性决策,审慎投资。

下跌原因三:日历效应

另外有机构统计研究显示,四季度往往不是科技股表现突出的时段。

据天风证券统计,从日历效应来看,四季度上涨概率在70%以上的行业主要有风电设备、水泥制造、银行、保险、高低压设备、工程机械、航空运输、空调等行业;地产龙头(招保万金)虽然四季度上涨概率为50%,但其在10月上涨概率高达78.6%,且在整个四季度跑赢沪深300概率达到64.3%。总体上看,四季度表现较好的行业集中在金融、稳定及早周期板块。

天风证券指出,科技板块一般在三季度就出现了估值切换行情,三季度的表现显著好于四季度。从统计数据来看,元件、半导体、计算机、光学光电子、通信传输设备、终端设备等科技成长板块在三季度能实现60%以上的上涨概率,但到了四季度却普遍下降到45%以下。

当然,四季度的“日历效应”并非每次都会出现。比如在2008年、2011年、2013年、2018年四季度,这种估值切换的行情就不是非常明显。因为上述年份四季度当季经济均出现大幅下滑。

科技股未来怎么走?短期中性,中长期看好

巨丰投顾表示,科技股的杀跌是市场热情骤降的核心。一方面,三季报业绩预期陆续公布,在深交所强制预披露的规定下,很多科技股业绩预告纷纷出炉,对比之下明显的低于预期,是造成近科技股大跌的导火索。而除此之外,伴随着市场可能的估值切换,三季度大幅炒作的科技股在进入四季度之后或出现大幅回落。

和聚投资表示,短期来看,考虑到前期涨幅较大、解禁数量大、业绩不达预期等因素,四季度对科技板块持中性观点。

虽然有机构短期对科技股行情转为中性,但中长期表示依旧看好。

西南证券认为,科技股投资逻辑与医药股类似,两者都是面向未来的行业,大概率也将走出相似的走势。2019 年的科技股上半年走势前高后低,下半年的 8 月开始猛涨,电子、通信、计算机和传媒在不到 2 个月内分别录得 23.9%、15.2%、16.6%和10.2%的涨幅。

9 月 25 日之后行情回调。正如 2018 年的医药股,此时科技股的龙头回调提供了相当好的买入机会。随着业绩逐步兑现和外资持续流入,医药、科技中的核心资产走出长牛将更有支撑。

天风证券也表示,中长期来看,科技行业GDP占比存在较大提升空间:在未来产业升级的过程中,科技板块行业增加值在GDP中占比将会进一步提升,这也将会在长期内对科技板块形成支撑。借鉴美国的产业发展经验,美股科技龙头在美国科技行业在GDP占比提升的过程中走出长期牛市。

展望2020年,东方基金表示,2020年是5G手机规模需求元年,伴随云服务器需求拐点、苹果更新大年等预期,积极看好2020年电子行业景气度回升。

东方基金建议围绕三大主线把握:一是受益5G终端变化量价齐升的零部件和新产品;二是质地优、卡位好、空间大的国产替代龙头公司;三是处于行业景气度低估,行业开始出现边际改善的领域。

仅供投资者参考,不构成投资建议

点击查看>>>百万股民都在看这些公司研报 行业价值热点抢先阅读 牛股基因实战策略

(文章来源:东方财富研究中心)

财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐