电子信息行业:5G应用带来新机遇 半导体自主可控机会大

发布时间:2019-10-10 10:39:35

来源:

编辑:

点击量:

核心观点

5G时代来临,关注射频前端机会与PCB板块

5G核心技术的变化,包括增加频谱宽度、增加MIMO数、载波聚合以及提高信噪比。射频前端是移动智能终端产品的核心组成部分,5G技术的变化将促使射频前端价值量的提升,叠加5G时代手机换机带来的数量提升,量价齐升将为手机产业链带来戴维斯双击。2019年上半年消费电子产业链公司利润大幅修正,华为产业链公司净利率较高,伴随着国产手机全球销量不断提升,四季度上游公司将获取更多进口替代的产业链机会,射频前端相关优质标的信维通信、硕贝德、卓胜微、三安光电、立讯精密。

为满足5G时代短距离的高速高频运输的目标,PCB技术难度提升,5G基站及终端使用的PCB材料价值量更高;随着5G基站扩建,换机浪潮的来袭,其产量需求也不断增长。而在终端使用上,手机天线的数量增长,5G手机射频前端更加复杂,为减少射频通路占用手机的空间,促进PCB向小型化和模块化发展,HDI与SLP机会共存,相关终端行业标的有望获得更大市场空间。PCB上半年业绩完满,四季度伴随着5G基站建设推进,与各大厂商5G手机出货,PCB市场表现有望进一步增强,相关标的深南电路、沪电股份、生益科技、鹏鼎控股、兴森科技。

自主可控重要性突显,看好半导体设计及设备机会

当前我国半导体产业整体上与国外相比仍然有一定差距,但是受益于第三次半导体产业转移机会,以及我国巨大的市场需求,未来国内半导体产业将迎来新的历史发展机遇,围绕我国高质量发展,高端科技行业将成为国民经济发展新的助推器,展望四季度投资机会,我们认为半导体设计及设备板块将会持续受到市场关注,有望维持高景气度;半导体制造、封测、材料等板块将维持稳定增长,建议长期关注。我们看好集成电路设计产业未来发展机会,相关标的存储芯片公司兆易创新、光学指纹芯片公司汇顶科技、射频前端公司卓胜微、模拟IC公司圣邦股份、分立器件公司韦尔股份等。

近些年,随着国家集成电路产业基金、02专项等支持与发展,我国涌现出了一批优秀的半导体设备公司。虽然目前我国半导体设备厂商技术与国际相比仍然有较大差距,但我们认为,随着国家及企业的持续投入,我国半导体设备企业将快速成长。相关标的薄膜沉积领域的北方华创、晶圆片制造设备领域晶盛机电、测试设备的长川科技、刻蚀领域的中微公司等。

风险提示:5G商用不及预期、研发投入不及预期

正文目录

一、5G时代来临,关注射频前端机会与PCB板块

1、换机潮来袭,消费电子利润增速上调

2、5G核心技术变化,带来手机射频前端机会

3、PCB业绩表现突出,基站+终端创造双需

4、5G时代下产业链投资机会

二、自主可控重要性突显,看好半导体设计及设备机会

1、半导体产业步入发展新周期,我国半导体公司业绩增长明显

2、半导体设计公司业绩增长显著,持续看好优质设计领军企

3、国内晶圆厂建设迎高峰,国产半导体设备公司迎发展良机

4、半导体产业投资机会

风险提示

一、5G时代来临,关注射频前端机会与PCB板块

1、换机潮来袭,消费电子利润增速上调

2019年为5G元年,5G在国内已经进入到预商用阶段,三大运营商预计在2020年实现5G正式商用,2021年提供大规模商用服务。国际上,美日韩欧均计划在2020年实施全国性部署。目前国内三大运营商资本支出与资本计划已经回升,行业底部反转趋势已现。2019年中国电信资本计划780为亿元,中国移动计划投入1660亿元,中国联通资本计划为580亿元。

全球智能手机出货量近年来趋稳,但出货结构有所变更,2008年3G商用,2009-2012年3G手机进入高速成长期;2010年4G开始商用,2011-2014年4G手机出货量复合增长率达到200%;预计2020年开始商用,5G手机出货量将迎来高速增长。消费者对移动终端需求大幅上升,源于移动终端已成为集结各项功能的便携设备,且移动数据的传输量与传输速度也在不断提升。据 Yole Development的研究,2016年全球每月流量为960亿GB,其中智能手机流量占比为13%;预计2021年,全球每月流量将达到2780亿GB,其中智能手机流量占比亦大幅提高到33%。据IDC预测,到2023年全球5G手机的市占率将达到26%,年复合增长率23.90%。目前,中国已有15款5G手机获得进网许可证,包括华为的5款,vivo3款,OPPO2款;中兴、三星、中国移动终端、小米、万普拉斯各有一款手机入网。

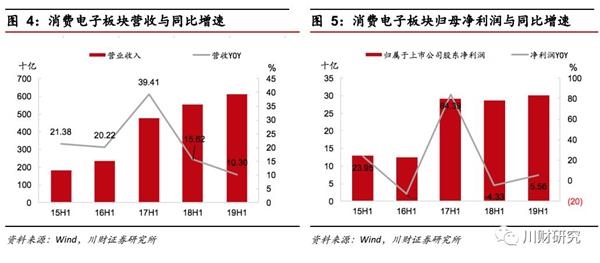

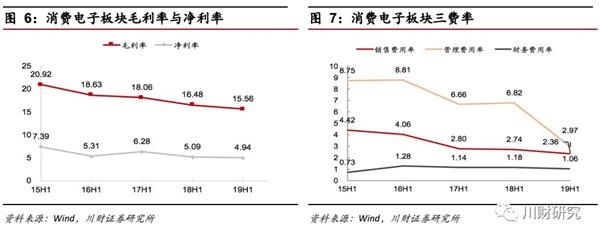

观察2019年上半年消费电子板块情况,虽营收增速放缓,但归属于上市公司股东净利润已大幅上调。选取84家消费电子产业链公司进行整体统计,2019年上半年消费电子相关企业合计实现营业收入6100.43亿元,同比增长10.30%;实现归属于上市公司股东的净利润302.13亿元,同比增长5.56%。利润同比变化由负转正,扭亏为盈,主要受苹果产业链、华为产业链、小米产业链等带来的下游需求刺激。此外,板块内公司毛利率与净利率稳定,伴随着行业同业竞争加剧,稍有回落,市场占有率高、技术替代性低的龙头企业有望迎来2019下半年机遇。

2、5G核心技术变化,带来手机射频前端机会

5G相比与1G-4G,将“人与人”拓宽到了“人与物”、“物与物”。ITU为5G定义了三类典型场景,包括增强移动宽带(eMBB)、海量物联网业务(mMTC)和超高可靠性超低时延业务(URLLC);考虑了8个技术指标,包括峰值速率、用户体验速率、频谱效率、流量密度、移动性、网络能效、连接密度和时延性。

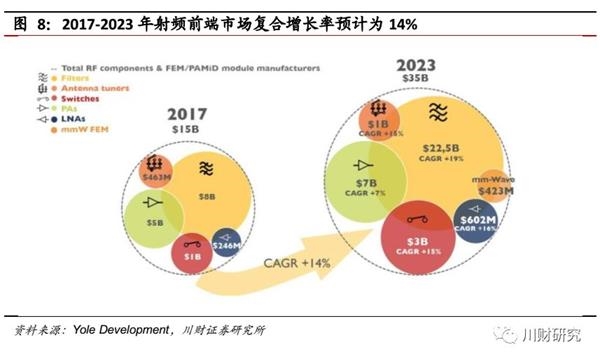

5G核心技术的变化,包括增加频谱宽度、增加MIMO数、载波聚合以及提高信噪比。而射频前端是移动智能终端产品的核心组成部分,它是模拟电路中应用于高频领域的一个重要分支。5G技术的变化将促使射频前端价值量的提升,叠加5G时代手机换机带来的数量提升,量价齐升将为手机产业链带来戴维斯双击。根据Yole Development报告显示,移动设备以WiFi连接部分整体射频前端市场规模将从2017年150亿美元增长到2023年350亿美元,年复合增长率达到14%。其中作为射频前端最大市场的滤波器从2017-2023年将几乎增长3倍,复合增长率达到19%;市场份额第二的功率放大器将复合增长7%。

现阶段,全球射频前端市场主要被欧美日等厂商垄断,前四大公司Broadcom、Skyworks、Murata、Qorvo市场份额合计为97%,国内手机终端厂商多进口国外射频器件。根据2015年5月国务院发布的《中国制造2025》,“到2020年,40%的核心基础零部件、关键基础材料实现自主保障”,“到2025年,70%的核心基础零部件、关键基础材料实现自主保障”,提出中国的芯片自给率要不断提升。在这一过程中,射频前端芯片行业因产品广泛应用于移动智能终端,行业战略地位将逐步提升,部分技术提升的射频相关厂商已经开始为国内终端企业供货。

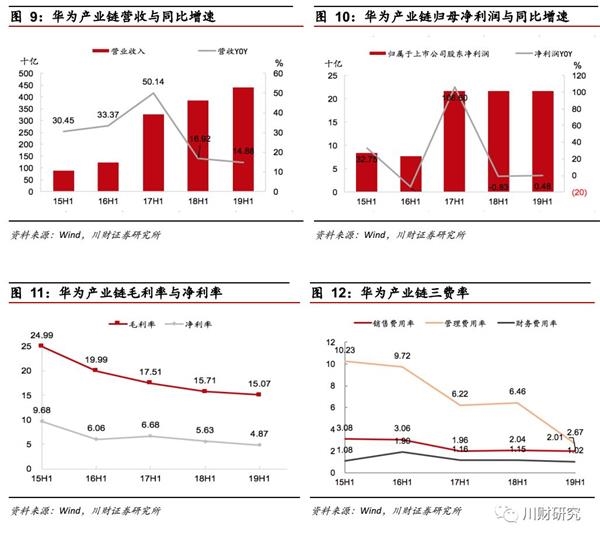

以华为为例,我们选取46家华为产业链公司进行整体统计,2019年上半年营业收入增长率为14.88%,归属于上市公司股东净利润由负向增长转向正向增长。2019年上半年毛利率与净利率分别达到15.07%、4.87%。

据HIS机构2019年Q2数据,三星以7510万台销量居全球第一,排名第二的是销量5870万台的华为,其次是以3620万台销量超越苹果的OPPO,苹果手机排名第四,销量为3530万台。伴随着国产手机全球销量不断提升,市占率提高,上游公司将获取更多进口替代的产业链机会,国内的射频前端芯片设计厂商迎来巨大发展机会,在全球市场的占有率有望提升。

3、PCB业绩表现突出,基站+终端创造双需求

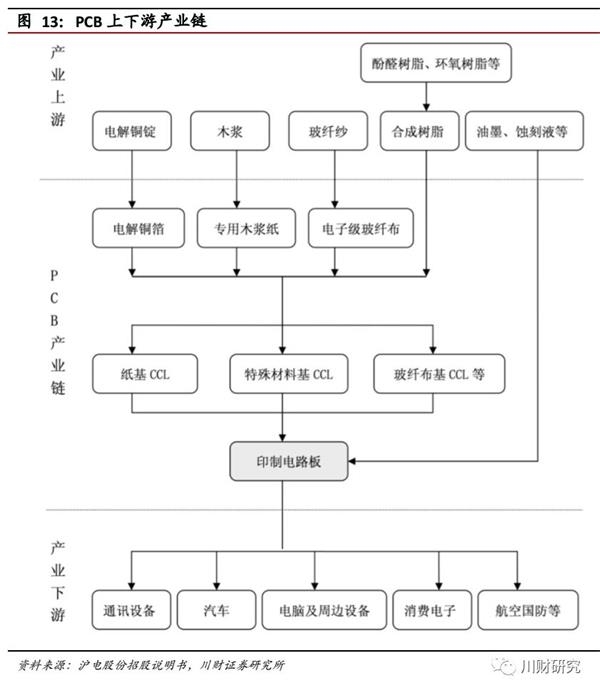

PCB是组装电子零件的关键交连件,其产业下游应用市场主要包括通讯设备、消费电子、汽车电子、国防军工等,概括地讲,通讯基站与智能终端创造了大量需求。5G时代下,为满足短距离的高速高频运输的目标,对PCB技术难度提出了一定要求,5G基站及终端使用的PCB材料价值量更高;另外,随着5G基站扩建,换机浪潮的来袭,其产量需求也不断增长。

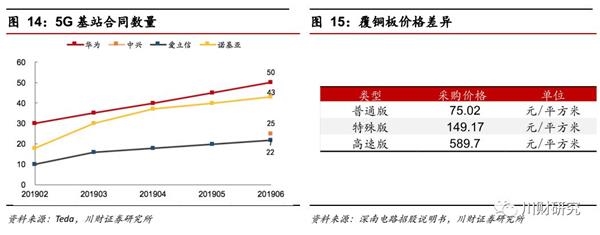

5G基站数量的增加与对PCB的要求促使其实现量价齐升。5G建设需要新建大量宏基站与微基站,当前几大主设备商的合同数量稳步攀升,截至2019年6月,华为、中兴、爱立信、诺基亚已分别签署50、25、22、43份合同。另外,5G建设需要使用高频高速PCB版本,比较不同类型覆铜板的价格,特殊版、高速版的价格相比普通版价格有大幅提升。

此外,为实现海量信号的传输,5G大规模使用MIMO技术,与终端连接的天线阵列单元将从4G常见的8个左右增长到5G时代的64/128个左右,天线单元间的高频PCB应用也创造了一定市场空间。

而在终端使用上,除了手机天线的数量增长以外,5G手机的射频前端更加复杂,为减少射频通路占用手机的空间,促进PCB向小型化和模块化发展,HDI与SLP将会共存,相关终端行业标的有望获得更大市场空间。

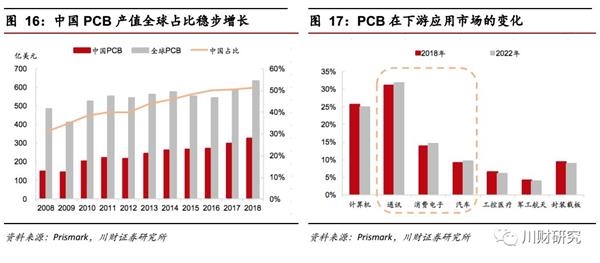

目前,我国PCB市场产值居全球第一,2018年中国大陆PCB产值326亿美元,全球PCB产值635亿美元,我国市场份额占比51.30%,是5G时代占据绝对优势的子行业之一。并且,近年来我国PCB市场占比仍在稳定提升,据Prismark预测,2023年我国PCB产值占全球份额将达54.3%,稳固领跑位置。在下游应用市场的变化下,通讯、消费电子、汽车也在5G影响下获得份额的增长,2022年通讯占比31.8%(+0.6p)、消费电子占比14.6%(+0.7p)、汽车电子占比9.50%(+0.3p)。

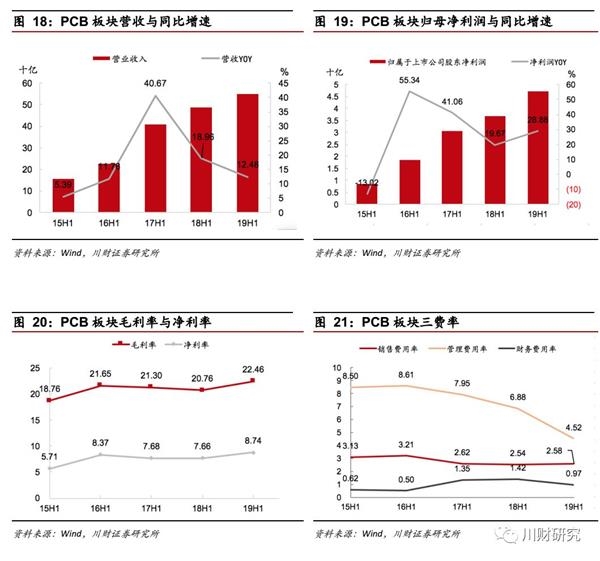

PCB板块业绩提升显著,带动整体电子元件板块。统计23家PCB公司数据,2019年上半年PCB板块合计实现营业收入549.37亿元,同比增长12.48%;实现归属于上市公司股东的净利润47.27亿元,同比增长28.88%。同时,PCB板块利润率高企,2019年上半年毛利率与净利率22.46%、8.74%。财务费用控制得当,基本保持在1%以下。

4、5G时代下产业链投资机会

5G核心技术的变化,包括增加频谱宽度、增加MIMO数、载波聚合以及提高信噪比。而射频前端是移动智能终端产品的核心组成部分,它是模拟电路中应用于高频领域的一个重要分支。5G技术的变化将促使射频前端价值量的提升,叠加5G时代手机换机带来的数量提升,量价齐升将为手机产业链带来戴维斯双击。2019年上半年消费电子产业链公司利润大幅修正,华为产业链公司净利率较高,伴随着国产手机全球销量不断提升,上游公司将获取更多进口替代的产业链机会,射频前端相关优质标的信维通信、硕贝德、卓胜微、三安光电、立讯精密。

5G时代下,为满足短距离的高速高频运输的目标,对PCB技术难度提出了一定要求,5G基站及终端使用的PCB材料价值量更高;另外,随着5G基站扩建,换机浪潮的来袭,其产量需求也不断增长。而在终端使用上,除了手机天线的数量增长以外,5G手机的射频前端更加复杂,为减少射频通路占用手机的空间,促进PCB向小型化和模块化发展,HDI与SLP将会共存,相关终端行业标的有望获得更大市场空间。PCB上半年已以完满业绩证实5G预商用利好,四季度伴随着5G基站建设推进,与各大厂商5G手机出货,PCB市场表现有望进一步增强,相关标的深南电路、沪电股份、生益科技、鹏鼎控股、兴森科技。

(文章来源:川财证券)

财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐