天风策略:三季报预告强制披露期结束 哪些行业不错?

发布时间:2019-10-16 09:52:31

来源:

编辑:

点击量:

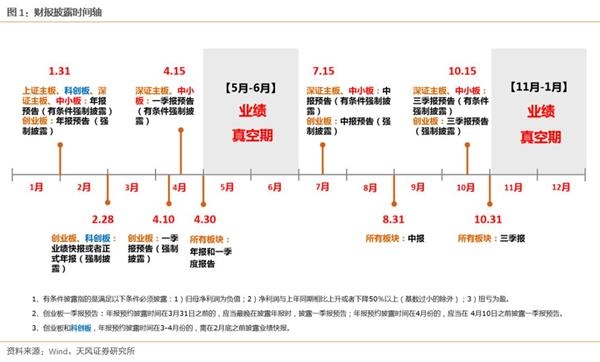

1、10月15日是创业板(强制披露);中小板、深证主板(有条件强制披露)三季报预告的截止日。目前创业板2019年三季报预告已基本披露完毕、中小板披露率为47%(此前要求每个季报期强制披露下一个季报的指引,今年开始已经取消)、主板披露率为41%(深证+上证,其中深证主板是有条件强制披露,上证主板除年报预告外,没有强制披露要求)。

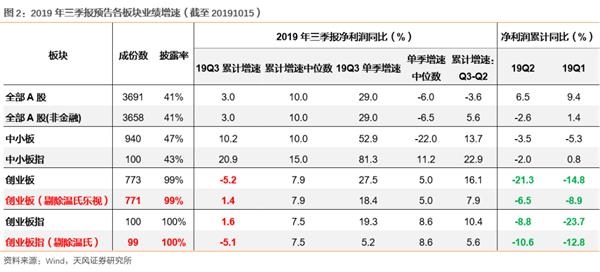

2、Q3预告创业板(剔除温氏乐视)净利润累计同比1.4%,结束了连续四个季度的累计同比负增长。自2018年Q3开始,创业板(剔除温氏乐视)净利润累计同比增速开始转负,18Q3-19Q2,分别为-0.3%、-71.4%、-8.9%、-6.5%。业绩改善的原因来自:一是尾部个股的业绩爆雷逐渐减少,大幅负贡献个股较少;二是18Q3Q4-19Q1Q2基数都比较低;三是龙头个股业绩增速都比较高。

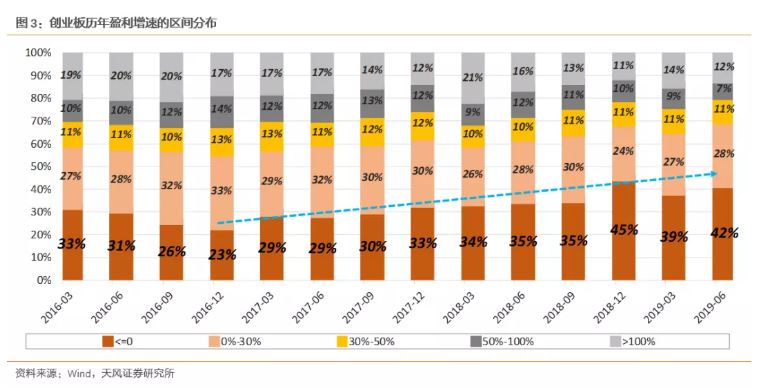

3、创业板指和创业板仍然分别有41%和42%的个股负增长,业绩分化仍然较为严重。从创业板盈利增速的区间分布来看,19年中报有42%个股负增长。2019年Q3业绩预告显示(按照上下限平均值),创业板负增长的占比依然达到42%,处于近些年来的次高水平,仅低于2018年年报的45%,说明整体的盈利情况仍然分化较为严重。

4、业绩预告披露率超过50%的行业中,通讯、电子、电气设备净利润累计同比增速的中位数改善趋势明确。截止目前,Q3业绩预告披露率超过50%的行业包括计算机、传媒、通信、电子、机械、电气设备,其中通信、电子、电气设备的业绩中位数显著改善,计算机和机械基本持平,传媒则回落比较多。

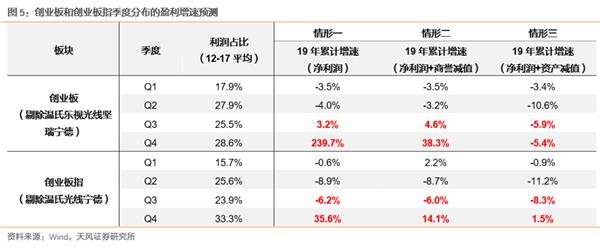

5、Q3创业板业绩回升符合预期,预计低基数导致Q4业绩进一步抬升。Q3创业板和创业板指业绩中位数和累计同比增速都有回升,与我们此前的预测模型基本接近。考虑到资产减值包括商誉的影响,以下三种模型的预测中,创业板业绩Q4都将继续回升。

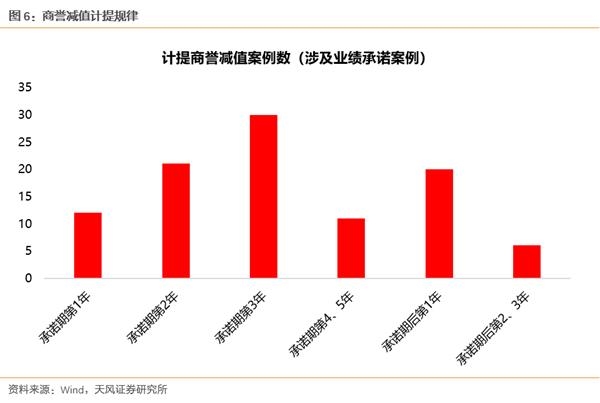

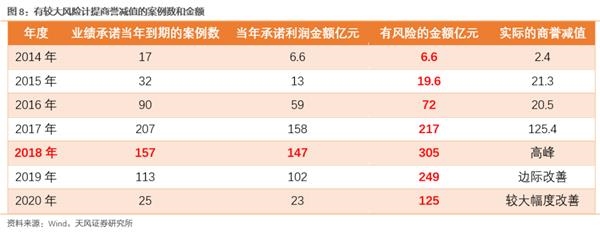

6、经过我们对创业板2000次外延并购案例和其中所有业绩承诺案例的研究,商誉减值的风险最大的阶段即发生在2018年,随后风险将递减。从以往的案例研究中,我们发现,业绩对赌协议约束下,承诺期内完成度较高;但承诺期末期(并购标的继续释放业绩能力不足)和到期后第一年(失去对赌约束),爆雷可能性较高,到期后第一年被收购标的业绩缩水幅度超过40%。

前者的高峰是17年(业绩承诺最后一年是17年的被收购标的最多),后者的高峰是18年(相应地,业绩承诺结束第一年的被收购标的18年最多)。因此,19年商誉减值对创业板的业绩冲击有望边际缓解。

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

(文章来源:天风证券)

财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐