中信证券:四季度的财政扩张能否拉动信贷增长?

发布时间:2019-10-10 10:38:53

来源:

编辑:

点击量:

报告要点

政策层定调2019年年内的财政政策将持续发力以稳增长,同时央行已经宣布降准,银行体系流动性得到补充。若2019年4季度财政支出有所增加,四季度内资产荒局面是否会有所转变?信贷增速会大幅度走升吗?针对以上问题,我们认为未来可能出现的财政扩张可以“稳增长”,但依旧没有解决目前“资产荒”的问题,信贷增速大规模反弹预计不会出现。

若2019年4季度财政支出有所增加,四季度内资产荒局面是否会有所转变?信贷增速会大幅度走升吗?本文详细的梳理了全球范围内的“财政-货币”协同实践经验,而目前恰逢中国“积极财政”与央行降准同时出现,因而信贷增速能否在四季度反弹成为了一个值得关注的问题。

全球经济体均进入了低速增长的新常态,令全球政策层发现了货币政策的局限性。美、欧、日、中的经济增速与无风险利率均产生了趋势性下降,同时,货币政策上的宽松也从未停止。回顾美国日本的经验,“财政-货币”协同对支持经济增速有一定帮助。通过扩张性财政政策配合扩张性的货币政策,甚至通过央行直接购买政府债券的方式来创造总需求是美国日本的“财政-货币”协同路径。观察美国两国财政赤字与经济增长的历史数据,我们发现单一的货币刺激往往效力不足。

货币政策在私人部门经济活动不活跃的时期遇到了困难,但我国并不完全具备“财政货币化”的条件。私人部门信贷需求不足的问题困扰着各个主要经济体。因此,“财政-货币”协同问题开始被大家重视。但常规意义上的“财政-货币”协同更依赖于私人部门去杠杆背景以避免大规模的财政挤出。中国目前下行的信贷需求指数与3季度不亮眼的金融数据都说明中国信贷促进措施在面对信贷需求问题时均有无法解决之处,但同时我们也不能确定中国私人部门已经进入去杠杆进程,因此“货币支持财政”这一理论在我国的应用值得商榷。

四季度宽财政预算空间有限。多个省份公布的四季度地方债发行计划中,暂无新增内容。其次,假若四季度政府选择加杠杆融资,会面对一定的“挤出效应”。财政政策扩张可以在总需求弱化的时期为经济提供消费、投资需求,但如果财政扩张的承诺是暂时的,财政扩张在当期的购买就会改变私人部门的跨期决策,引发财政的“挤出效应”。最后,积极财政项目投放则需要解决信贷配套问题。虽然2019年以来地方债发行与财政支出双双前置,但由于社会资金的参与度不够,基建投资仍难未明显好转,这也是当前专项债高增而基建和经济双双疲弱的主要原因之一。

债市展望:我们认为,如果四季度要实现财政扩张,需要财政政策在地方项目上发力:但收入侧在预算空间和发债余额上有所承压,同时社会资本的参与积极性也是一大难点。首先,四季度宽财政预算空间有限;其次,假若四季度政府选择加杠杆融资,则会面对一定的“挤出效应”;最后,积极财政项目投放则需要解决信贷配套问题,但专项债作项目资本金的项目覆盖不广泛。我们认为四季度宽财政的变化大概率不会改变优质资产缺乏的局面,对信贷需求的判断依旧以中性为主,依旧重视观察13%的信贷增速判断(由降准金额推算)。综上所述,我们维持前期判断10年期国债到期收益率区间在2.8%~3.2%的判断。

正文

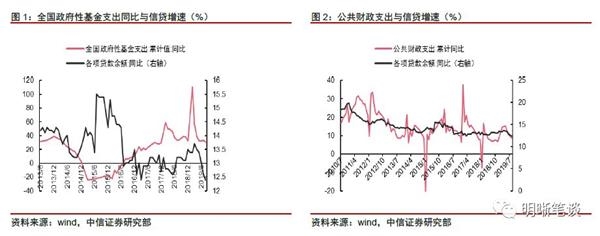

9月4日,金融委会议提出“金融部门继续做好支持地方政府专项债发行相关工作”;同期国务院召开常务会议,明确提出“按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效”。政策层定调2019年年内的财政政策将持续发力以稳增长,同时央行已经宣布降准,银行体系流动性得到补充。观察公共财政支增速与信贷增速的关系:全国政府性基金支出增速、公共财政支出增速与信贷增速似乎近来出现了一定的相关性。那么近年来在国际范围内较为火热的“财政-货币”协同问题值得研究(“财政-货币”协同在弱需求时期的成功使得相关讨论较为火热,包括布兰查德《公共债务与低利率》、伯南克“直升机撒钱”理论等。这也使得部分声音认为在财政投放的大力支持下,四季度信贷有望实现反弹)。

若2019年4季度财政支出有所增加,四季度内资产荒局面是否会有所转变?信贷增速会大幅度走升吗?我们认为:首先,2019年四季度财政预算内赤字空间有限,预算外举借地方专项债的额度也有限,政府在四季度大幅加杠杆有一定阻力;其次,若四季度通过政府加杠杆与财政项目发力的方式稳经济,政府加杠杆会引起银行资产配置的挤出效应;财政项目发力效果需要关注,但仍需要解决社会资金参与度不高的问题。我们认为未来可能出现的财政扩张可以“稳增长”,但依旧没有解决目前“资产荒”的问题,信贷增速大规模反弹预计不会出现。

为何关注“财政-货币”协同问题?

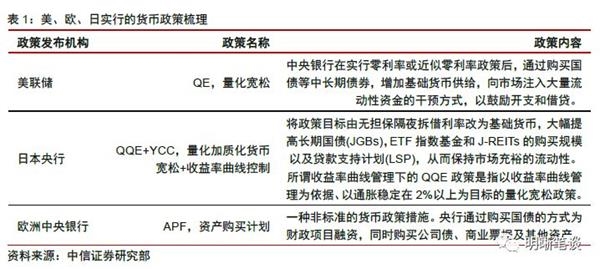

全球经济体均进入了低速增长的新常态,令全球政策层发现了货币政策的局限性。美、欧、日、中的经济增速与无风险利率均产生了趋势性下降,同时,货币政策上的宽松也从未停止。日本、美国、欧盟纷纷触及零利率下限,但经济并未恢复长期增长。随后,美联储的量化宽松行动,日本央行的QQE+YCC(量化加质化货币宽松+收益率曲线控制)以及欧洲中央银行的资产购买计划均未明显奏效,单纯的货币政策似乎无效。而长期低于经济增速的名义利率也令国家发债的成本不断被稀释,财政扩张主导的经济刺激似乎变的越发有利可图。

回顾美国日本的经验,“财政-货币”协同对支持经济增速有一定帮助。通过扩张性财政政策配合扩张性的货币政策,甚至通过央行直接购买政府债券的方式来创造总需求是美国日本的“财政-货币”协同路径。观察美国两国财政赤字与经济增长的历史数据,我们发现单一的货币刺激往往效力不足:美国仅在2007年次贷危机爆发后存在降息政策+联邦财政大额赤字的“财政-货币”协同,而2017年特朗普减税计划则遇到了美联储的加税周期,使得该轮财政刺激并未实现持续的经济反弹。

日本在“财政-货币”方面始终走在前列。为了提高日本通胀和改革日本经济,日本首相安倍晋三在2012年的12月射出了“三支箭”

财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐