天风策略:开门黑or红十月? 布局“稳定类板块”

发布时间:2019-10-08 09:46:52

来源:

编辑:

点击量:

回顾过去十年,A股出现“红十月”的概率高达70%,国庆后首周上涨的概率更是高达80%。但18年国庆后A股大幅下挫,此次有何不同?开门黑or红十月?

【当前与18年国庆后大跌的背景有何不同?】A股日历效应:“红十月”涨多跌少

回顾过去十年,A股出现“红十月”的概率高达70%,国庆后首周上涨的概率更是高达80%。

原因一方面或在于,10月作为全年收关的重要政策窗口,加上国庆节的特殊性以及年底密集的高层会议,监管层面维稳动力往往会因此加大;另一方面,为应对10月的缴税季压力,央行可能通过降息降准或公开市场投放等措施提前释放流动性,有助于提振市场预期。

进一步看,仅有的两次国庆节后首周下滑出现在2014年和2018年,其中14年是在大盘连续5根月线收红之后的短暂调整,且全月来看上证综指在券商发力拉动下转跌为涨,仅中小盘调整蓄势。18年在国内企业流动性危及外部贸易战风险交困之下全年下跌,

与18年国庆后市场开启又一轮下跌的背景和环境相比较,今年有多个不同之处:

(1)预期不同。18年国庆之前,市场“人心思涨”,很多投资者预计国庆后市场有反弹,因此9月份市场提前开始上涨,大家对国庆后的市场预期比较高。但是19年9月中旬开始,很多投资者认为国庆临近、维稳接近尾声,于是开始纷纷兑现收益,市场经历了半个月的调整,大家对国庆后的预期也比较低。

(2)贸易战环境不同。18年国庆期间,美国副总统彭斯在演讲中“严厉批评中国”,被市场解读为贸易战的升级,全球市场因此暴跌,A股国庆后也大幅补跌。19年国庆期间,贸易战虽没有大幅好转,但也算得上“风平浪静”,国庆后中美双方将开启新一轮的谈判。另一方面,在经过了快两年的贸易战“洗礼”之后,指数层面在一定程度上开始对贸易战“脱敏”,同时,一些自身“业绩过硬”的板块,比如消费龙头和科技龙头,已经几乎不大受到贸易战的影响。(当然,贸易战拖累经济预期仍然比较严重,受此影响较多的周期板块和中小制造业公司尚难有大的表现)。

(3)三季报的情况和对未来的经济预期展望不同。18年三季报以茅台为代表的白马公司业绩大幅低于预期,并且经济展望很糟糕。19年三季报,目前来看,核心的消费和科技公司展望均不错,同时9月PMI反弹,也使得市场对经济继续断崖式滑落的担忧减轻。

【后市研判】开门黑Or红十月?

9月下旬以来市场的调整,来自于大家对维稳接近尾声的担忧,很多投资者开始兑现收益,头部公司涨幅过大是另外一方面的担心。随着9月下旬市场的快速调整,对10月份的市场表现并不需要过于悲观。从过往情况来看,国庆节后市场上涨概率较大。从市场本身逻辑来说:

(1)贸易战仍然存在不稳定性。

(2)国庆后一周到10.15之前,是创业板(强制披露)、中小板和深证主板(有条件强制披露)Q3预告的节点。核心消费股和科技股的业绩,尤其是展望三季报,仍然不错。

(3)经济虽然尚看不到触底回升的可能性,但是可能会比8月较差的经济数据公布后形成的悲观预期要好一些。尤其是9月开始,高频数据已经开始改善较多,比如发电耗煤在天气转冷的情况下,同比转正。同时,市场对于房地产开工和投资增速回落的担心,也可能不会兑现,投资增速大幅回落的风险可能要到明年年中。

(4)宽松政策虽然不会像过去几轮周期一样进行“大开大合”式的刺激,但是已经进去了“不会更差”的阶段,专项债的提前发放可能会在10月初步兑现。同时,随着沙特原油产量的恢复,油价显著下跌,也减轻了此前市场对于全面输入性通胀导致掣肘宽松预期的担忧。

因此,10月超跌反弹的概率较大。但反弹能否贯穿整个四季度,目前看来不确定性仍然较多,一是特朗普被弹劾的不确定性和美国经济低于预期给美股带来的风险。二是地缘政治给全球油价带来的不可预判性,给国内带来从结构性通胀到全面性通胀的风险,届时可能限制政策宽松的预期。

【配置策略】四季度“稳定类板块”占优,明年主战场仍然看好消费和科技龙头

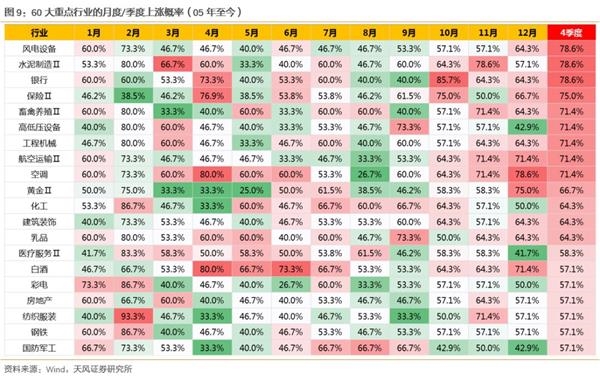

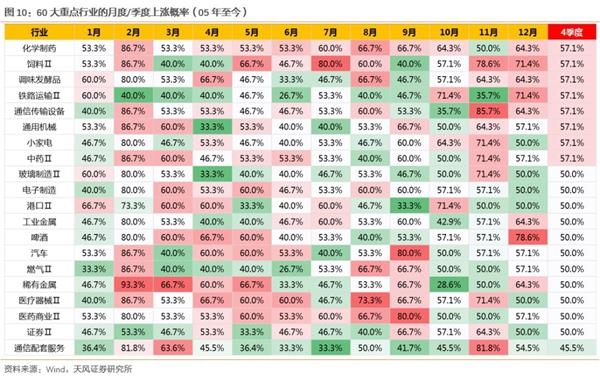

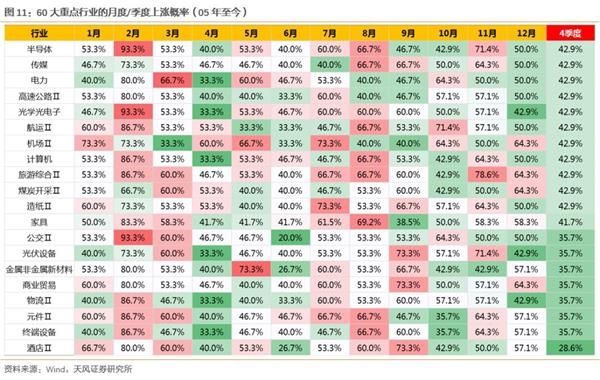

对于四季度,建议布局一些“稳定类板块”,年底完成估值切换的概率极高。在05年至今,我们统计的四季度60大重点行业上涨概率中,风电、水泥、保险、银行、养殖、特高压、工程机械、航运、空调上涨的概率都超过了70%。

长期来看,少部分公司的牛市将持续,其中消费和科技龙头同时占优的背景是经济中枢下台阶和经济结构转型背景下,产业趋势所决定的,赚得是业绩增长的钱。展望2020年,消费板块受益于非全面放松的政策环境下稳定的业绩和外资持续流入过程中对定价模型中ROE和贴现率的修正;科技板块受益于5G及其应用的产业周期和外延并购规模的复苏。

(文章来源:分析师徐彪)

财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐