前海开源杨德龙:美股“黄金十年”接近尾声 为何下一个轮到A股?

发布时间:2019-10-08 09:48:23

来源:

编辑:

点击量:

前海开源杨德龙认为,全球来看,美股已走了十年的牛市,当前见顶的迹象越来越明显,特别是市场预期美国可能进入到衰退,资金可能会从美股流出,寻找新的投资机会。A股无疑是全球资本市场比较大的估值洼地,这将会吸引更多的资金去配置A股,A股市场的长牛、慢牛已经启动。从过去三年来看,以白马股为代表的中国核心资产已经走出了慢牛、长牛的走势,很多优质股票,创出历史新高,这一轮核心资产的行情并没有结束,而是刚刚开始。

【延伸阅读】

发达国家利率倒挂普遍,负利率盛行。近期发达国家呈现利率快速下行、期限利差缩小、利率倒挂等现象,引起全球投资者的广泛关注。在今年下半年,欧元区、德国、法国等地区和国家都出现了各期限利率全部为负的情况;美国、加拿大出现了期限利率倒挂;当前负利率资产超过17万亿美元,从6月到现在更是增加了惊人的4.1万亿美元,负利率资产增速在加快。

2019年,中国股市成为全球回报率最高的市场。其原因主要是:从技术面上分析,降准释放资金,单日两市成交量再次破万亿;我国金融市场持续开放,外资大量进入中国资本市场;房地产市场降温,资金转战股市;从预期来看,资本市场情绪对中美贸易摩擦的免疫度越来越高。

中国无疑是未来全球投资的“主战场”。资本逐利,外资所配置的A股上市企业,不仅是中国最好的企业,即便放在美国都是出类拔萃的。未来中国持续改革叠加金融周期已脱离底部,将助推我国股市进入“黄金十年”。与发达国家相比,我国利率回报率高、利率曲线形态正常,对外资很具吸引力。我国全球经济“领头羊”地位更加确认,未来推动世界经济还要看中国。预计未来消费、人工智能、5G等板块都将有比较大的机会。

2019年下半年,在发达国家经济下行压力较大、负利率盛行时,我国股市出色的回报率、债市正常的利率曲线形态,都对国外投资者有很大的吸引力。无论从外资的流入速度、资产回报率、改革推动力度、带动全球经济增长的能力来看,中国无疑是未来全球投资的“主战场”。

一

世界经济处于下行周期中

从2018年二季度开始,全球笼罩在保护主义、英国脱欧问题、地缘政治冲突、美元升值的阴霾当中,全球经济进入下行区间。世界银行、IMF也是从2018年二季度开始持续下调对全球GDP预测指标,世界银行从3%下降到2.5%、IMF从3.9%下降到3.2%。另外,美银美林最新基金经理调查显示,34%的人预计未来12个月将出现全球衰退,创2011年10月欧债危机以来的最高概率。全球性经济衰退的警报正在拉响。

美国经济“冰火两重天”

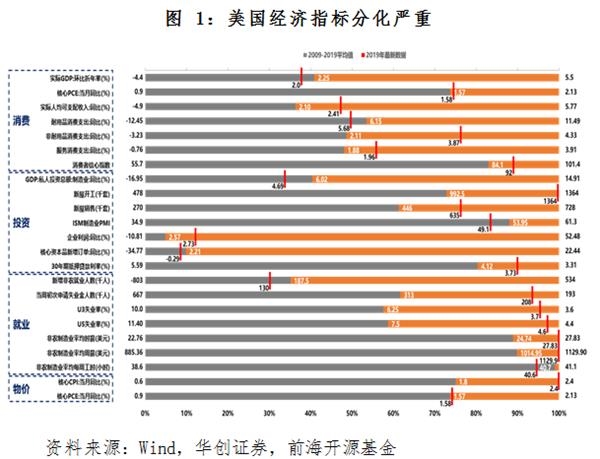

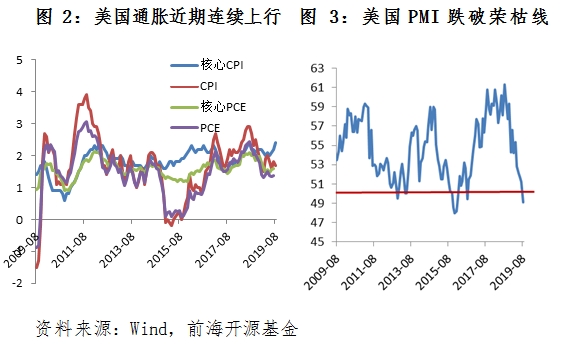

美国实体经济恶化,通胀受中美贸易摩擦影响连续三月上行,反映了美国经济周期性的回落趋势(图2)。美国ISM制造业PMI连续5个月下行,8月更回落至49.1,是2016年9月后首次跌破荣枯线(图3)。另外,7月新屋开工总数年化为119.1万户,也是连续三个月下滑,反映当前美国经济基本面在变差。价格方面,中美贸易摩擦影响显现,核心CPI、核心PCE均出现多月连续上行,叠加沙特油厂遇袭事件,导致市场对未来美国通胀上行担忧,一定程度上使市场对美联储降息预期下降,根据CME数据显示,12月美联储降息概率降至47.9%。

但从图1中可以看出,美国消费和就业表现韧性十足。虽然8月美国密西根大学信心指数仅录得89.8,但9月信心指数又回升至92。另外,8月零售销售月率为0.4%,预期为0.2%,强于预期,且前值得以上修,销售表现超出预期。从就业来看,9月第一周的申请失业金人数表现好于预期。同时,8月U3、U5失业率也是远远好于十年均值。

欧洲经济受英国脱欧拖累

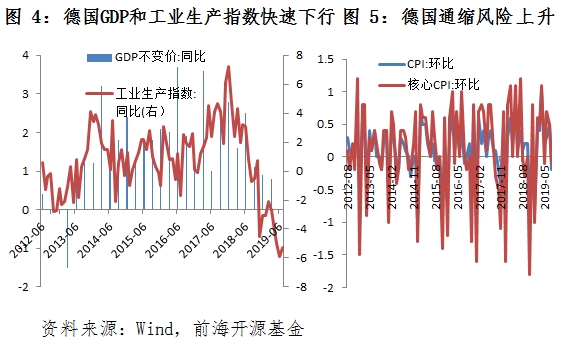

欧元区经济持续下行,脱欧是下半年最大的“灰犀牛”。作为欧洲“发动机”的德国,已经陷入了通缩的漩涡中。二季度德国GDP增速仅仅0%,经济动能迅速减弱;8月德国CPI环比下降至-0.2%,前值为0.5%;7月同比工业生产指数是-5.3%,已经9个月该指数连续为负,这是2009年后首次出现多月连续为负的情况(图4,图5)。随着欧元区各国经济下行趋势恶化,欧央行在9月宣布降息,将存款便利利率从-0.4%下调至-0.5%。与此同时,还宣布重起QE,并将开始实施利率分级制度,将从11月1日起每月购买200亿欧元债券,对到期债券的投资会持续2-3年。并且,下调了欧元区今明两年经济增速预期以及未来三年通胀预期。现阶段,无协议脱欧的概率仍然较高,如果无协议脱欧真的发生,根据OECD测算,将在2020年拖累英国GDP约2%,拖累欧盟GDP约0.4%,而到2022年拖累英国GDP升至3%,拖累欧盟GDP至0.6%。

日本经济动能乏善可陈

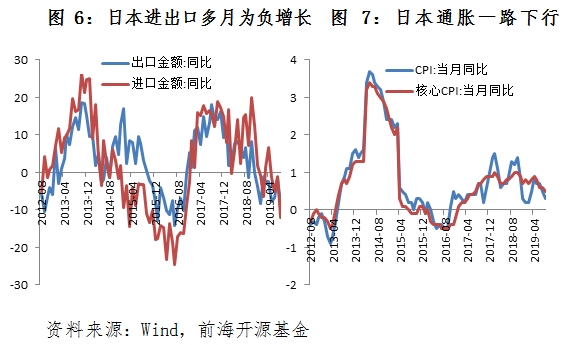

日本经济周期性走弱,通缩压力依然存在,“异次元量化宽松”政策还有很长的路要走。9月19日,虽然日本央行货币政策会议并没有加码货币宽松政策,但由于日本经济趋弱,想放弃宽松政策也是很难的。在海外需求回落的大背景下,日本出口增速连续9个月持续负增长;国内需求方面,日本进口也是多月连续为负,8月更是下降到-11.93%,是2016年后的低点(图6);从价格角度来看,长期通胀低迷依然存在,核心CPI从去年10月的1%一路下降至今年8月的0.5%,距离实现2%的通胀目标还有很长的距离(图7);日本的制造业PMI也是连续四个月处于荣枯线以下,表明工业动能较差。

二

发达国家利率倒挂普遍,负利率盛行

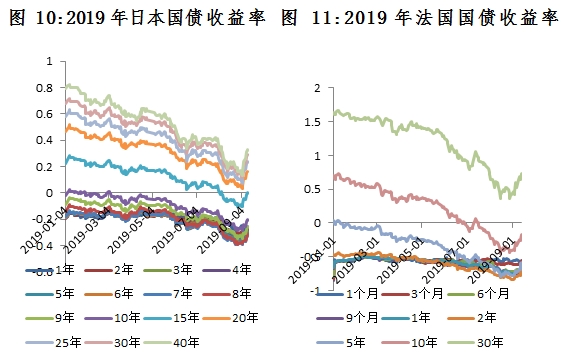

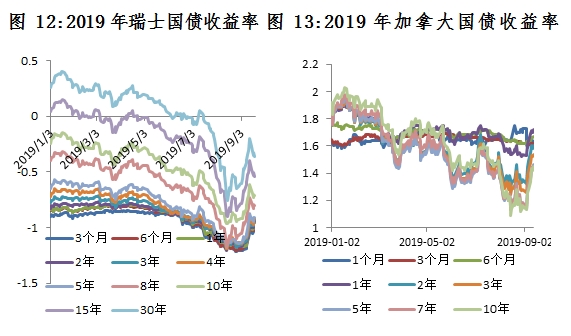

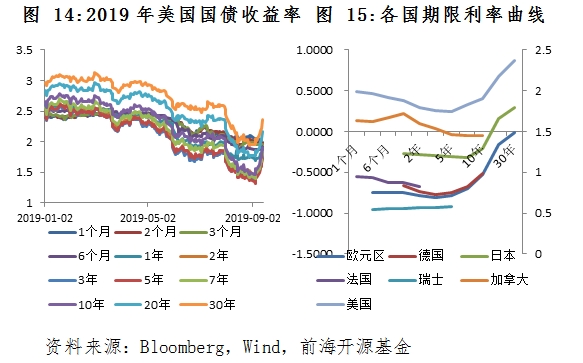

近期发达国家呈现利率快速下行、期限利差缩小、利率倒挂等现象,引起全球投资者的广泛关注。从图8到图15可以看出,除了长期国债利率为负的日本,在今年下半年,欧元区、德国、法国等地区和国家都出现了各期限利率都为负的情况;美国、加拿大出现了期限利率倒挂,即10年期国债利率低于2年期国债利率,衰退预期加重,市场避险情绪进一步上升;今年下半年,发达地区和国家都出现了利率快速下行的态势,尤其是10年、30年这种长期债券利率下行速度快于短期,造成了期限利差缩小;根据BIS最新发布的季度审查报告,当前负利率资产超过17万亿美元,从6月到现在更是增加了惊人的4.1万亿美元,负利率资产增速在加快。造成负利率盛行、利率倒挂等现象的原因又是什么呢?我们认为有以下几点:

第一,全球经济下行压力较大,部分发达国家经济增速预期显著放慢。进入2019年,全球经济增长延续放缓态势,从5月到8月摩根大通全球制造业PMI指数连续四个月低于荣枯线,而且OECD综合领先指标已经连续19个月放缓(图16),降至2009年金融危机之后的低点。部分发达国家的经济增速预期也显著放慢,比如9月OECD下调了美国、欧元区、德国、英国等地区和国家的经济增长预期[OECD预测美国经济在2019年将从2.8%下调至2.4%,同时预测2020年美国经济将进一步放缓至2%;也调低了欧元区2019年和2020年的经济增长预期,这两年分别将以1.1%和1%的速度缓慢增长,并认为德国经济正面临技术性衰退的风险;OECD预测英国如果发生无协议脱欧,英国经济势必发生滑坡,欧元区也可能受到一定程度的冲击。] 预期的放缓,叠加贸易摩擦、英国硬脱欧等风险,导致全球投资者将更多的资金配入长期债券这种避险资产当中,造成了长期债券利率的快速下行。

第二,人口老龄化趋势越发严重,对债券偏好也在上升。由于生育率的下降,加上寿命的延长,许多发达国家都已经很早的进入到了老龄化社会,并且老龄化程度越来越深。比如,1970年,日本65岁人口占比为7.06%,正试进入老龄化社会;美国早在20世纪40年代就已进入老龄化社会;1865年到1940年,法国、瑞典、挪威、英国、德国等欧洲各国也相继进入老龄化社会。在全球老龄化加剧的大背景下,由于债券型资产波动率较低,很好地匹配了老年投资者更喜欢波动小的投资产品的偏好,造成了债券收益率的持续下行(图17)。

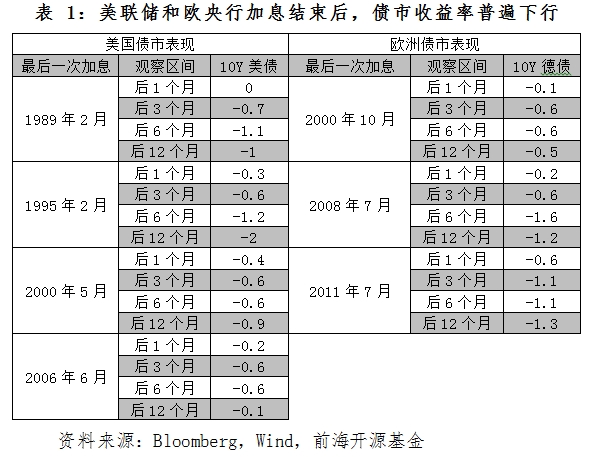

第三,各地区和国家央行长期采取QE量化宽松政策,造成全球流动性宽裕。全球金融危机过后,各国为了走出衰退,实行了长达数年的QE量化宽松政策,造成了全球流动性宽裕,债务水平不断攀升。根据国际金融协会(IIF)的统计,截至2019年一季度,全球债务水平已经达到246万亿美元,占全球GDP的比重达320%。根据历史经验来看,每次降息后国债利率都会呈下降趋势,比如美联储先后4轮由紧到松货币政策的切换和欧央行先后3次的切换,都导致了10年美债收益率和德债收益率的普遍下行(表1)。

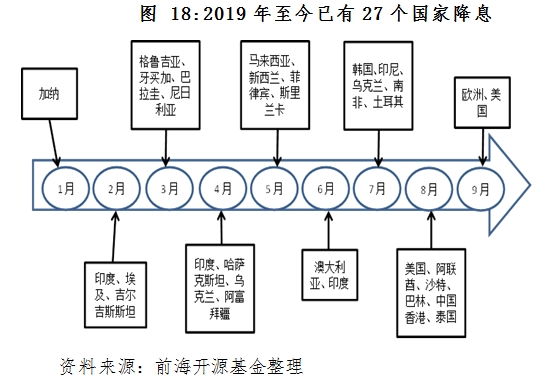

第四,全球降息浪潮,进一步导致利率下降。从2019年初到9月底,先后27个国家和地区的央行宣布了不同程度的降息(图18),新一轮的降息浪潮涌来。降息会导致负利率的进一步下行,从而麻痹了市场对各国债务上升的敏感性,尤其是“重灾区”的欧洲,整个地区(除英国外)的主权债券已经全面陷入负利率。从降息周期来看,降息刚刚启动,可能会导致更多国家出现负利率,未来全球利率依然趋于下行。

三

中国投资回报率冠绝全球

2019年,中国股市成为全球回报率最高的市场。截止9月底,沪深300收益高达27.97%,远远高于别国股市的收益率(表2)。中国股市表现得如此出色的原因:

一是从技术层面上分析,降准释放资金,单日两市成交量再次突破万亿。今年1月份和9月份,央行两次宣布降准,累计释放分别约1.5万亿元和9000亿元,推升了M2和社会融资规模等金融数据。截至8月份,M2余额达到193.55万亿元,同比增长8.2%;社会融资规模增量高达16.21万亿元,比去年同期多增2.97万亿元。大量资金进入股市,2019年2月到4月单日两市成交量多次突破万亿,这是2015年后再次破万亿,可以体现出股市的火爆程度。

二是我国金融市场持续开放,外资大量进入中国资本市场。随着我国金融市场开放程度越来越高、MSCI等国外指数将A股纳入其指数体系,截至2019年6月,境外机构与个人持有境内股票市值为1.65万亿元,同比增速高达29.17%。在债券市场,截至8月末,境外机构持仓中国债券规模已经达到2.03万亿元,连续9个月增持中国债券。在负利率不断蔓延的大背景下,人民币资产正在越来越多地受到全球资本的追捧。

三是房地产市场降温,资金转战股市。从去年7月底的中央政治局会议再次提出“房住不炒”之后,出台了500多项针对房地产的调控政策,号称史上最严的一轮房地产调控,房地产市场迅速降温。尤其是今年7月对房企融资方面的收紧,导致资金很难进入房地产市场。资金是逐利的,需要一个“出口”,而这个“出口”需要满足高回报、政府支持、盘子够大等特性,股市就是符合这些特性的“出口”。

四是从预期角度来看,我国资本市场情绪对中美贸易摩擦免疫度越来越高(图19)。2019年一季度,在中美贸易摩擦有所缓和时,A股也在预期变好的情况下走势较好。即使在5月中美贸易摩擦再度升级后,A股依旧比较坚挺。在2018年,市场对中美贸易摩擦的艰巨性、长期性,都没有充分的认识,导致资本市场反响剧烈。比如,在2018年6月15日特朗普宣布对中国500亿美元商品加征关税后,A股大跌7.78%[从2018年6月15日到区间低点2018年6月28日的区间跌幅。] 而2019年,经过中美十二轮贸易谈判,市场对于“谈谈打打”的节奏已经相对适应,资本市场对于加征关税也有了一定的免疫。比如,在2019年5月5日特朗普通过推特宣布对中国2000亿美元商品由10%的关税提高至25%,A股的跌幅仅仅1.9%[从2019年5月6日到区间低点2019年5月9日的区间跌幅。]

四

未来投资机会在哪里?

答案肯定是中国。无论从外资的流入速度、资产回报率、改革推动力度、带动全球经济增长的能力来看,中国无疑是未来全球投资的“主战场”。

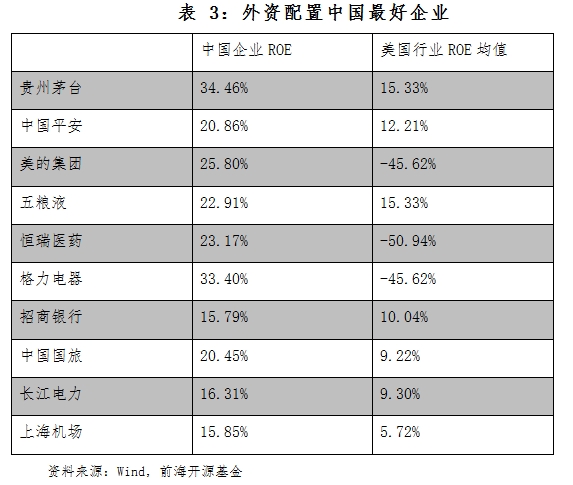

中国企业已得到全球资本认可,外资流入速度预计会越来越快。资本逐利,外资从来都是配置全球最好的资产。从企业ROE来看,外资持股最多的前10个A股上市企业,不仅仅是中国最好的企业,即便在美国都是出类拔萃的企业(表3)。现在外资主要是通过陆股通这个渠道进入我国股市,截至9月25日,已经流入8258亿元,同比增长41.24%,比2014年底增长了12倍。随着未来科创板纳入沪深港通、蚂蚁金服上市等,全球投资者将持续买入A股。

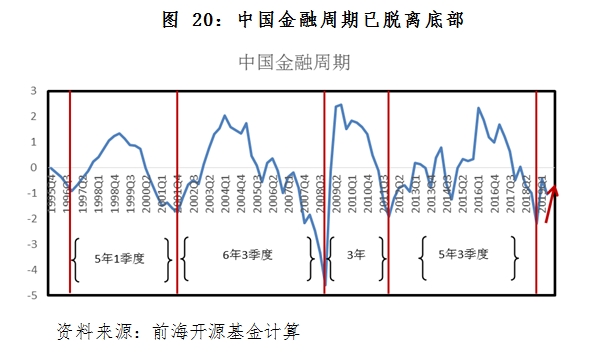

未来持续改革叠加金融周期脱离底部,将助推我国股市进入“黄金十年”。从中国金融周期[数据使用1995年到2019年的非金融部门信贷、非金融企业部门杠杆率和国房景气指数,使用HP滤波剔除趋势性,最后获得中国金融周期。] 来看,中国已经脱离了第四个周期的底部阶段,朝第五个周期的上升阶段前行(图20)。“房地产调控+限制货币超发”的政策组合,不单单是有利于降低系统性风险,也有利于A股市盈率的回升、提升股市估值。2007年到2018年,A股持续下跌,平均每年下跌4%,然而同期A股的年均盈利增速高达11%。过去估值下跌的主要原因就是由于市盈率的大幅下跌,从2007年的50多倍,下降到2018年末的11倍,平均每年下跌15%。2008年以后出现了货币超发的现象,M2增速开始持续超过GDP名义增速,过去10年M2平均增速高达15%,而同期GDP名义增速仅仅12%。大量的超发资金都流入了房市,造成了A股市盈率的快速下跌,也造成了我国房产总市值将近是股票总市值的10倍,而其他国家则相对平衡(图21)。现在控制地产泡沫、将M2增速与GDP名义增速基本持平等政策,有利于提高股市市盈率,就像今年上证指数市盈率从11倍回升至13倍,A股涨幅超过了20%。所以,未来哪怕中国经济增速减缓,但只要经济规模保持正增长,外加中国金融周期向上驱动,股市就可以提供正回报,从而开启属于股市的“黄金十年”。

与发达国家相比,我国利率回报率高、利率曲线形态正常,对外资很具吸引力。发达国家国债收益率呈现出负利率、期限曲线扁平化、利率下降迅速等特征,海外投资者对于负利率债券只能通过资本利得来获得回报。实际上,有很多新兴市场国家的国债利率收益率是很高的,但是中国凭借政局稳定、汇率波动较小、货币政策定力较强等因素,成为外资投资债券的首选市场。据德银预测,未来五年内中国债券市场资金流入规模将达5.5万亿元。我国10年期国债利率依然保持在3.1%左右,在未来很长的一段时间内,并不会发生负利率、利率倒挂的情况出现,在国外经济下行压力加大、“黑天鹅”事件频发的时期,预计外资流入我国债市的速度和体量将进一步增大。

我国全球经济“领头羊”地位更加确认,未来推动世界经济还要看中国。根据IMF数据,中国对世界经济增长的贡献率从1980年的5.22%上升到2018年的21.74%。并且从2008年后,我国就超越美国,成为拉动世界经济增长的“领头羊”,在未来可见的时期内,虽然我国经济也处于下行阶段,但其他国家下行速度更快,同时其他新兴市场国家由于波动较大、体量较小,还不足以担负起这个重任,中国依旧是推动世界经济的最大引擎。我国经济正在向消费主导、高科技产业方面发展,今年火爆的消费板块和科创板就是缩影。未来还会消费升级、加大科研投入,消费、人工智能、5G等都将有比较大机会。

(文章来源:证券时报

财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐