国盛证券:外资流出是至多一两周的短期行为 很快会再回来

发布时间:2019-03-27 16:48:12

来源:

编辑:

点击量:

点击查看>>沪深港通资金流向数据

国盛证券认为,美股下跌对外资流入A股的冲击有限,短期海外扰动不改变外资入场的大趋势。原因在于A股刚刚纳入MSCI,外资大幅入场刚刚开始;参考台韩日,当前外资配置A股比例仍低,目前仍是水往低处流,长期将有数万亿增量。

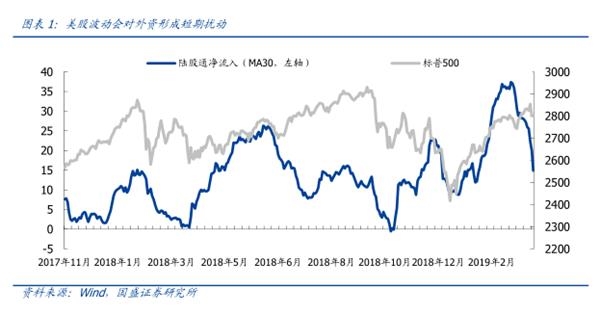

周五美股再度大跌,标普500跌幅创年初以来最大单日跌幅。欧美核心经济体 PMI 数据均低于预期,市场对全球经济失速担忧加剧,3月期美债和10年期美债收益率倒挂,全球风险资产集体重挫。美股波动率再度抬升的同时,也引发了市场对于A股外资流向的担忧,周一全天陆股通净流出超100亿,创下了近四年来的新高。

1、美股调整,短期对外资流入确实会形成扰动

美股调整,短期对外资流入确实会形成扰动。从过去两年的经验来看,外资短期的入场节奏与 VIX 指数显著负相关,海外尤其美股表现较好时,新兴市场都会受益于发达国家市场的“溢出效应”;但是外围波动加剧下,外资也会阶段撤离。我们在2月份报告《大涨之下外资为何流出》也提前预判3、4月外资流入放缓,美股修复期结束是原因之一。

但是,美股下跌对外资流入的冲击有限,不会造成持续性的大幅流出。即使是去年2月、10月两次美股大跌,外资也仅在几个交易日内出现大幅流出。这一次,我们认为外资流出也是数个交易日或至多一两周的短期行为,很快会再回来。

2、但短期海外扰动不改变外资入场的大趋势

去年8月报告《全球波动加剧,为何外资还在买买买?》中,我们就已经指出,外资流入长期是大趋势长逻辑,短期海外扰动不会改变这个大趋势:

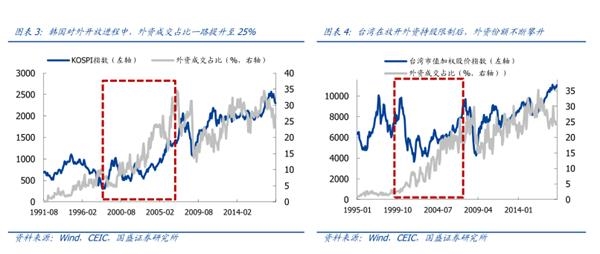

1、A股刚刚纳入MSCI,外资大幅入场刚刚开始,将在相当长的一段时间维持单向流入。中国台湾和韩国资本市场的对外开放,都起始于上个世纪 90 年代。1991-2000 年间,中国台湾当局逐一放松了外资对岛内投资的各类限制性政策,至 2000 年底全面取消外资持股比例上限。随后的 8 年内,中国台湾市场外资持股比例飞速上行,从 01 年的 8.8%迅速提升至 07 年的 25%。韩国资本市场对外开放的进程与中国台湾大体相似,自 92 年起逐步放开外资投资限制,至 2000 年全面取消外资投资额度,随后的 8 年内韩国市场外资成交占比一路从 1%提升至 10%。

2、当前外资配置 a 股比例仍低只有 2% 出头,参考台韩日(15% ~30%),目前仍是水往低处流,长期将有数万亿增量。在经历过去两年的加速流入后,A 股当前的外资占比也仅为 3%左右;在全球市场中仍然是处于大幅低配,当前还在“水往低处流”的过程。

3、当前我国资本市场对外开放全面提速,国际资本的进入渠道不断拓宽。经济工作会议着重强调引入中长线资金入市,年初 QFII 额度扩容体现了官方继续扩大对外开放的姿态。2018 年瑞信亚洲投资会议中,上交所高层表态力争着手改善海外投资者市场准入,计划三年内将外资持有 A 股比例提高 10%,将外资交易占比提升至 15%。若外资持股比例达到 10%,则意味着给 A 股带来约 4 万亿的增量资金。

3、消费龙头的主要矛盾在于外资增配,长期持续看好国内核心资产

因此,美股波动率再度走高,短期会对外资相关板块(尤其是消费龙头)造成冲击;但美股绝非长期主导外资入场的主要矛盾,仅仅是短期扰动。在去年报告《长周期视角看外资流入下大消费配置框架》(2018 年 8 月 26 日)中,我们就已阐释,外资偏好于本土优势行业和特色产业,且这一偏好具有持续性。大消费是典型的本土优势产业,亦是外资长期增持的主要方向。长期主导大消费龙头的主要矛盾是外资,外资流入趋势明确且不可逆,看好受外资青睐核心资产的长期表现。

风险提示:1、海外波动加剧;2、汇率大幅波动;3、宏观政策超预期变化。

相关报道>>>

近四年首次!北向资金单日净流出107亿元 不是单纯被美股拖累的!

罕见百亿净流出后A股怎么走?历史数据显示后市不悲观 国际顶级机构仍看好A股

(文章来源:国盛证券)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐