任泽平:未来政策重心应加大降成本和补短板 激活股票市场

发布时间:2018-12-24 09:30:21

来源:

编辑:

点击量:

事件

自10月初以来,美股持续大跌,截止12月21日,纳指、标普500、道指自10月初以来累计跌幅分别达到21.2%、17.4%、15.8%,全年累计收益率-9.6%、-10.4%、-9.6%。美东时间12月21日,美股再度暴跌,自10月初以来,美股持续大跌,截止12月21日,纳指、标普500、道指自10月初以来累计跌幅分别达到21.2%、17.4%、15.8%,全年累计收益率-9.6%、-10.4%、-9.6%。美东时间12月21日,美股再度暴跌,纳指、标普500、道指单日分别下挫3.0%、2.1%、1.8%,一周内累跌8.4%、7.1%、6.9%,创2008年三季度以来单周最大跌幅。

正文

此前我们曾提出,美股连续大跌,可能是特朗普景气终结的前兆,预示美国经济可能已经见顶,主因是美联储持续加息、减税效应减弱影响逐步显现等。近期的形势验证了我们的判断。这对全球经济形势、宏观政策、资本市场摩擦等都将产生深远影响。十年一个轮回,我们都还记得1987、1998、2008发生了什么,周期即轮回,市场有自身的运行规律,人性像山岳一样古老亘古不变。

从周期的角度,美国房地产周期、库存周期、产能周期均开始下行,只有金融周期尚处于上半场但开始接近顶部。近期美国房地产周期开始回落值得重视,主要受连续加息、利率上升影响。中美库存周期相关性很强,中国库存周期已经步入量价齐跌阶段,美国库存周期也开始下行。

本轮美股大幅下调直接原因是利率上升和风险偏好下降:一是利率中枢水平持续上移压制估值,二是投资者的避险情绪在美联储加息、经济放缓、美国政府或将停摆、国债利率倒挂、中东地缘形势紧张等背景下有所提高。

1、“特朗普景气”可能终结,从经济周期的基本面来看,2009年以来的美国经济复苏已经结束,正转入滞胀,十年一个轮回。

当前主要经济指标都显示美国经济见顶回落:美国三季度实际GDP年化季环比终值3.4%,低于预期0.1个百分点、住房抵押贷款利率上行、房地产景气度边际放缓、企业运营的利息和成本上升、劳动力市场充分就业、时薪增速加快等,市场对全球经济放缓的担忧上升。

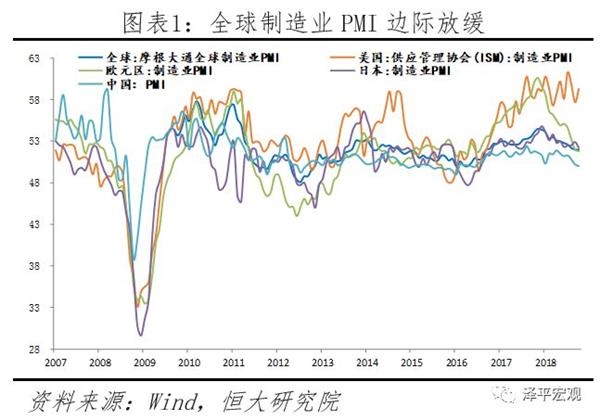

最新数据显示,美国国债收益率曲线部分出现倒挂,全球经济边际放缓。11月全球制造业PMI为53.2,较10月略升0.2,但整体下滑趋势未变,处于2016年11月以来的低点。美国制造业PMI高位回落,而欧洲持续下行,12月美欧Markit制造业PMI分别为53.9、51.3,均较11月下降1.4,其中欧元区制造业PMI连续4个月下滑,为2014年12月以来低点;美联储持续加息,利率创八年来最高水平,限制投资需求;美债10年期与2年期利差由2018年年初80-90BP水平缩小至10-20BP,而5年期与3年期国债利差于12月3日转负,即出现倒挂。

“特朗普景气”是相对于“奥巴马景气”。2008年以来靠低利率、转移杠杆、资产负债表修复、页岩油气技术革命等推动的美国经济复苏本来在2016-2017年前后筑顶,但特朗普减税进一步拉长了复苏周期。步入2018-2019年,随着特朗普减税红利释放动能边际减弱、承诺的基建投资存不确定性,叠加美联储加息接近尾声、逐步告别低利率环境、贸易保护主义推高通胀预期和美国政府赤字扩大,经济复苏边际上很难再加强,而通胀压力边际上可能逐步显现,加息预期增强,10年期美债收益率一度升至3.2%以上,这既是市场预期的反应,也是所有资产定价的“锚”。

但美国经济周期筑顶、步入滞胀并不意味着美国经济将很快转入衰退,事实上美国经济还相当强劲,金融杠杆也总体可控。我们此前强调“美国经济正在复苏但可能逐步筑顶”。同样,此次美股暴跌也并不意味着美股崩盘步入熊途,而更可能是震荡调整,因为美国经济的基本面还是相当健康的。所以我们说是“特朗普景气的终结”,而不是“特朗普泡沫的崩溃”。

2、当前美国经济处于四大周期叠加,其中金融周期向上,但房地产周期、设备投资周期、库存周期向下将拖累美国经济

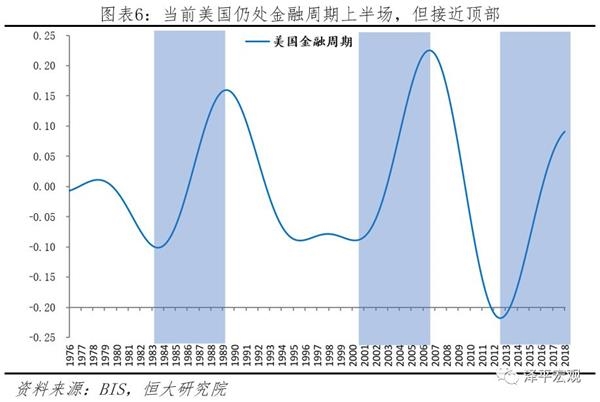

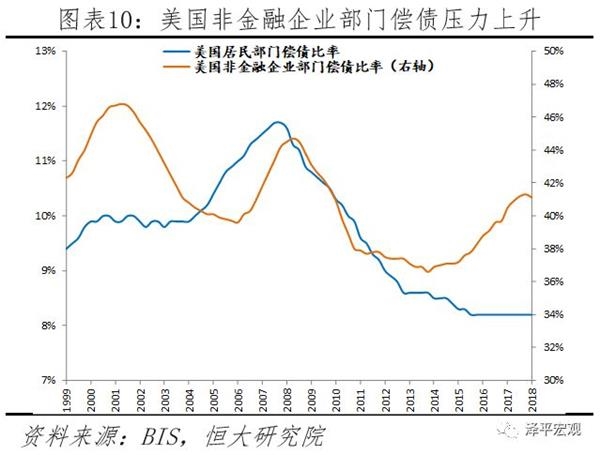

(1)美国金融周期仍处上半场,但接近顶部,非金融企业部门债务风险值得关注。

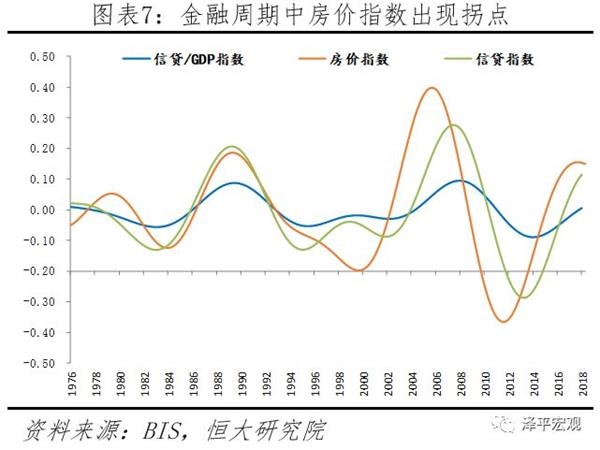

从上升周期时间及金融周期的三大指标来看,美国本轮金融周期或将接近顶部。历史上美国主要出现过两轮大的金融周期,分别为1983-1995年以及2000-2012年,其中金融周期上半场均为6年左右。美国本轮金融周期自2013年开始进入上半场,至今已近5年,预计在2019年-2020年筑顶。而从构成金融周期的三个指标:房价、信贷、信贷/GDP看,2018年二季度房价周期已现拐点,信贷和信贷/GDP周期仍在上行(最新数据到2018年一季度),考虑到货币政策的滞后性,金融周期或将在2019开始筑顶,2020年进入下半场。

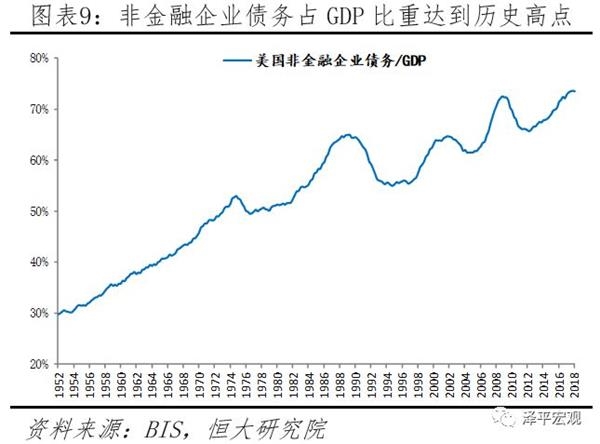

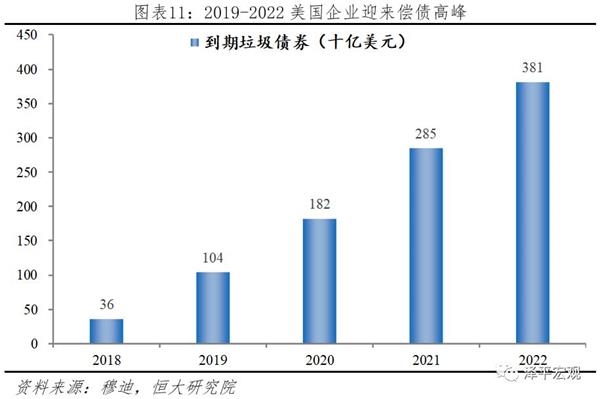

当前美国居民部门资产负债表相对健康,爆发系统性金融风险的可能性相对较低,但非金融企业部门负债率快速上升,且将于2019-2022年迎来偿债高峰,或将成为风险点。2008年以来,美国企业充分享受超低利率的融资成本,大量发行信用等级相对较低的杠杆贷款、BBB级债券以及垃圾债券,当前美国企业债务占GDP比重已达73.5%的历史高点。此外,在美联储加息的背景下,企业融资成本逐步提升。2018年二季度美国非金融企业部门的偿债比率(当期应付本息/当期收入)快速上行至42.6%,已达2009年水平,表明本息支出增速快于收入增速,偿债压力上升。同时,据穆迪评级公司统计,2019-2022年美国将迎来企业偿债高峰,在美联储加息逐步提高市场利率中枢的情况下,一旦美国经济大幅放缓,企业利润下跌,大量中小企业展期再融资压力将会上行,进而造成大规模企业债务违约,这或将成为2019年美国经济风险点。

(2)房地产周期景气度放缓,2019年大概率下行。

利率水平上升叠加适龄购房人口增速下行,2019年美国房地产景气度大概率边际下行。我们提出的房地产分析框架

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐