荀玉根:市场处于14年来牛熊周期末期 19年穿越黑暗迎黎明

发布时间:2018-12-19 13:20:31

来源:

编辑:

点击量:

结论:①股市投资时钟讨论的类衰退指经济增速下滑、通胀读数下行,中国出现过两次:08/4-09/3、11/9-12/9.18年下半年类滞胀走向19年类衰退。②类衰退期债市走强,类衰退后期股市开始表现。从5-6年牛熊周期看市场处于14年来牛熊周期末期,19年穿越黑暗迎黎明。③从股市行业表现看,类衰退前期防御性行业占优,高股息个股优势明显,后期政策往往偏松,重视地产。着眼2-3年战略性配置先进制造、服务消费。

类衰退时期股市特征

我们前期发布报告《如果滞胀,该配什么?-20181015》,从投资时钟的视角结合宏观经济背景对大类资产和股市配置策略进行了分析,今年下半年以来经济已呈现类滞胀特征,由于通胀周期滞后于经济增长周期,往后看中国经济环境可能呈现类衰退特征,本篇专题继续讨论类衰退情境下的资产表现与投资策略。

1、中国宏观特征正从类滞胀走向类衰退

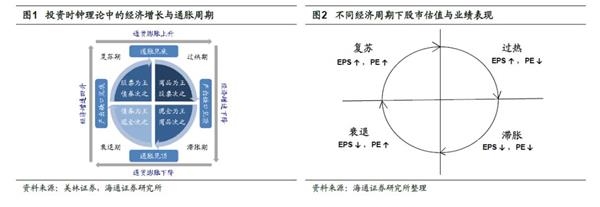

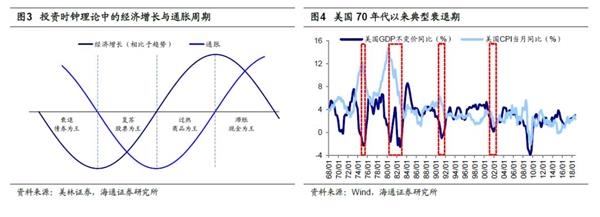

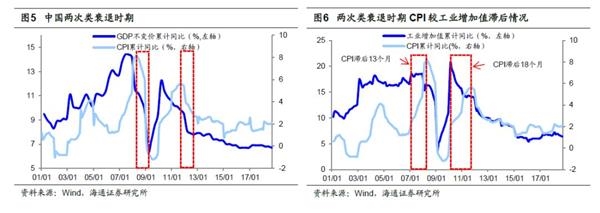

2008/4-2009/3、2011/9-2012/9中国出现过股市定义的衰退,即类衰退。经济学定义的衰退是指经济下行、通货紧缩和大量失业并存的现象。股票市场通常提到的衰退是类衰退概念,即经济增速(GDP同比)下滑,同时通胀(CPI同比)下行的状态,本文所讨论的均是股市范围定义的衰退,即类衰退。在基于经济增长和通胀水平的美林“投资时钟(The Investment Clock)”理论中,衰退期往往在滞胀期后出现。根据美林投资时钟理论,1970年代以来,美国共出现4次典型的衰退期,以后两轮为例,90年11月至91年12月美国GDP同比增速由90Q3的1.73%下滑到91Q3的-0.1%,CPI同比从峰值6.3%下降到低点3.1%;01年5月至02年6月,美国GDP同比增速从01Q1的2.31%下降到02Q2的1.34%,CPI同比从3.6%下降到1.1%。过去三十年中国没有出现过经济学定义的衰退,但存在股市定义的衰退特征,即类衰退情况,通胀在经济增长高点出现一段时间后也开始下降,即经济增速下滑影响传导至通胀。两个典型区间是:2008年4月-2009年3月,中国GDP累计同比从08Q2的11.2%下降到09Q1的6.4%,CPI累计同比从8.2%下降到-0.6%;2011年9月-2012年9月,GDP累计同比从11Q3的9.8%持续下降到12Q3的7.8%,CPI累计同比从高点5.7%下降到低点2.7%。

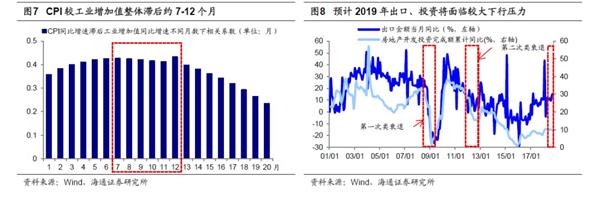

中国通胀周期滞后经济增长周期7-12月左右,19年经济可能出现类衰退。2008/4-2009/3的衰退背景是07年美国次贷危机爆发,中国经济先是在2007/10-2008/4出现了滞胀情形,GDP累计同比从07Q4的14.2%下降到08Q2的11.2%,CPI累计同比从07/10的4.4%上升到08/4的8.2%。08年4月通胀跟随经济增长出现回落,CPI累计同比持续跌至09年3月-0.6%,这一时期经济继续下行,出口金额累计同比从08年4月21.53%持续跌至09年3月-19.78%,GDP累计同比从08Q2的11.2%降至09Q1的6.4%。2011/9-2012/9衰退背景是09年底四万亿刺激政策开始逐步退出,叠加外需低迷,经济增速持续放缓,总需求萎缩,货币增速回落,物价下行。在此之前,2010/4-2011/9经济出现滞胀情形,GDP累计同比从10Q1的12.2%下降到11Q3的9.8%,CPI累计同比从10/4的2.4%上升到2011/9的 5.7%。11年7月之后M2同比增速从前期15%-29%的高位区间落入15%以下,并在11/9-12/9维持在12.4%-14.8%的低位,受货币供应收紧影响CPI累计同比从11/9的5.7%降至12/9的2.8%。经济增长方面,固定资产投资完成额累计同比从11/9的24.9%降至12/9的20.5%,社会消费品零售总额累计同比从17%降至14.1%,出口金额累计同比从22.7%降至7.4%,内外需双双下滑,GDP累计同比从11Q3的9.8%降到12Q3的7.8%。一般通胀周期滞后于经济周期,统计2000年以来工业增加值同比与CPI同比的相关性,通胀周期(CPI)一般滞后于经济增长周期(工业增加值)7-12个月左右。18年下半年经济出现类滞胀特征,GDP当季同比增速从18Q2的6.7%降至18Q3 6.5%,经济增速小幅下行,CPI当月同比从6月1.9%升至10月2.5%。往后看经济下行压力较大国内投资方面,11月地产投资增速仍保持9.7%,19年将面对较大下行压力。根据CPI滞后7-12个月推断,工业增加值增速已在18年5月高点6.9%后开始下行,我们认为2019年经济有可能出现类衰退。

2、类衰退阶段大类资产表现

美林时钟下的大类资产轮动规律及中国验证。按照“美林时钟”的分析框架,经济周期每一个阶段对应着表现超过大市的某一特定资产类别:衰退期(债券)、复苏期(股票)、过热期(商品)、滞胀期(现金)。采用美国1973年4月-2004年7月样本数据作为研究对象,滞胀期(共86个月)资产配置顺序依次为现金(年均回报率-0.3%,下同)>商品(28.6%,70年代石油危机冲击掩盖了非石油类大宗价格下跌)>债券(-1.9%)>股票(-11.7%)。衰退期(共58个月)资产配置顺序依次为债券(9.8%)>股票(6.4%)>现金(3.3%)>商品(-11.9%)。复苏期(共131个月)资产配置顺序依次为股票(19.9%)>债券(7.0%)>商品(-7.9%,油价下跌拉低了大宗商品收益率)>现金(2.1%)。过热期(共100个月)资产配置顺序商品(19.7%)>股票(6.0%)>现金(1.2%)>债券(0.2%)。借鉴投资时钟的分析方法,我们统计中国2001-2017年不同经济周期下大类资产表现,债券收益数据来源于中债总全价指数,股票收益数据来源于上证综指,大宗商品的收益使用Wind商品指数,现金收益使用理财产品预期年收益率。滞胀期(共48个月)资产配置顺序依次为现金(3.6%)>债券(0.2%)>商品(-1.9%)>股票(-20.0%)。衰退期(共23个月)资产配置顺序为债券(4.8%)>现金(3.7%)>股票(-25.2%)>商品(-26.0%)。复苏期(共44个月)资产配置顺序为商品(79.2%,2004-06年及09年沪铜期价暴涨,拉高商品指数)>股票(17.9%)>债券(4.2%)>现金(2.0%)。过热期(共41个月)资产配置顺序为股票(83.7%,06 -07年A股牛市,拉高股票收益率)>商品(14.3%)>现金(2.2%)>债券(-0.5%)。

类衰退期债市走强,类衰退后期股市开始表现。宏观背景看2018年下半年经济呈现类滞胀特征,往后看经济可能从类滞胀走向类衰退。类衰退有个明显的特征是经济下行导致政府往往在衰退后期推出宽松宏观政策以刺激经济,从大类资产表现看,类衰退后期利率下行,债市开始表现,随后宽松的宏观政策逐步落实,市场对经济下行的悲观预期开始修复,企业盈利也开始逐步企稳,股市机会显现。历史上典型的类衰退区间(08/4-09/3、11/9-12/9月)均是如此,08年为应对金融危机,9月16日央行下调一年期人民币贷款基准利率0.27个百分点,10月分别两次下调一年期存贷款基准利率各0.27个百分点,11月27日、12月23日再次下调存贷款基准利率各1.08、0.27个百分点。此外,央行9-12月对大型金融机构实施三次降准,对中小型金融机构实施4次降准调整。11月5日国务院常委会议推出刺激经济的四万亿投资计划。从资产表现看十年期国债收益率从08年8月4.56%降至09年1月2.67%,08年10月底上证综指触底1664点,之后开启新一轮市,最高涨至09年8月3478点。11/9-12/9类衰退期间,11年12月5日央行三年来首次下调存款准备金率0.5个百分点,12年央行分别于6月8日和7月6日实施降息,于2月24日和5月18日下调存款准备金率,并首次实施不对称降息以支持实体经济。从大类资产表现看同样是债市最先起步,而后股市开始表现,十年期国债收益率从11年9月4.13%降至12年1月3.40%,上证综指先是在12/1-12/2有一波16%的反弹,此后在12/12-13/2有一波20%的反弹,创业板指则在12年12月初触底585点,此后开启了13-15年大牛市。

A股穿越黑暗迎黎明。我们2019年年度策略报告《穿越黑暗迎黎明

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐