天风策略徐彪:明年A股从“绝望周期”向“希望周期”过渡

发布时间:2018-12-19 13:21:02

来源:

编辑:

点击量:

1、相似的宏观背景下,抗周期行业有何特征?

1.1 抗周期行业的选择关键在于把握行业景气的边际变化

首先,对比2011-2012年与2018-2019年的宏观环境与市场的主导因素。

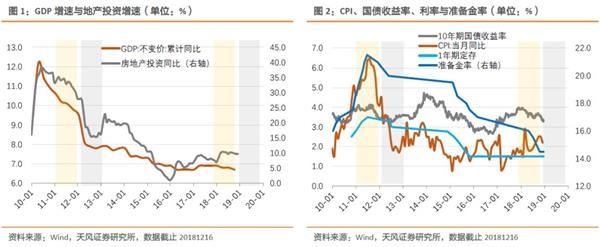

(1)2011年市场下跌因素的影响程度:通胀>盈利>风险偏好。具体来看,四万亿刺激效果逐渐消退,社融增速和投资增速快速下行,企业盈利增速持续走低;通胀持续上行至6.45%(6%以上持续了4个月),货币政策持续紧缩;外部有欧洲债务危机,出口增速下滑。接着,随着2011年底降准、信贷放量等宽松信号的出现,以及2012年2月央行表示“差别化住房信贷政策,满足首次购房家庭的贷款需求”,利率下行伴随政策宽松,刺激地产销量和投资增速均回升。2012年,在政策预期的博弈过程中,上半年震荡、下半年持续回落;期间的反弹,主要来自货币宽松预期(7月前两次降准降息);创业板牛市开启于2012年底,得益于新的政治周期与大创新的憧憬。

(2)2018年市场下跌因素的影响程度:风险偏好>盈利>通胀。具体来看,金融去杠杆转向实体去杠杆,M1较M2更快下行,社融、投资增速持续创新低;企业融资难,进一步触发股权质押风险;全球流动性收紧(美国加息缩表、欧元区退出QE、日本减少国债购买),全球经济放缓,外需减弱;压低风险偏好。往前看,市场对2019年的预期与2012年似有诸多相似的地方,如:企业盈利快速下行,经济下行与政策对冲之间展开博弈,货币转向宽松、利率回落,基建托底、地产政策预期放松。

(3)但当前的宏观环境和2011-2012年也有许多不一样的地方。①好的地方在于:当前的产能过剩压力较小;明年通胀压力较小;且政策已从去杠杆到稳杠杆,宽货币紧信用的结构下,重点在于信用环境的改善。②新的风险点有:全球流动性收缩,外需将持续疲软,中美关系长期拉锯,风险偏好很难大幅提升;内需提振也有掣肘,减税力度或受制于财政收入,地产刺激政策或力度不确定。

其次,抗周期行业的选择,关键在于把握宏观因素变化对行业景气的边际影响。

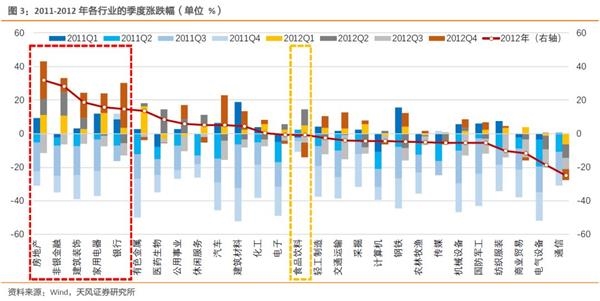

(1)2012年的关键词是降准降息、地产适度放松与基本面恶化,行业表现基本是围绕着政策预期展开。2011年初,在地产“国八条”、货币持续紧缩、盈利大幅回落等压力下,指数在一季度后几乎是单边下跌。流动性拐点、经济见顶与通胀的环境中,市场资金集中抱团通胀和较低利率受益的银行与食品饮料,其余行业普跌。而进入2012年后,表现好的行业均是有宏观因素的刺激。具体来看:地产、建材和家电受益于利率下行与政策放松;汽车Q4上涨受益于经济刺激下的销量增速回升;银行下半年的上涨主要来自市场对宽松政策带来的经济企稳预期(短暂企稳后被证伪);而受到“三公”控费的影响,食品饮料盈利在Q3见顶,股价开始回落;另外,传统上盈利受经济周期影响较小的公共事业涨幅也在前列。事实上,除了公用事业和交运的贝塔长期较低外,大多数行业在不同经济周期中会有不同的波动特征(或由于行业结构变化引起)。

(2)2019年,顺应政策方向与基本面趋势,选择景气度能够相对提升的行业。今年市场杀估值幅度大于杀业绩,体现的是风险偏好的大幅下降,但市场悲观预期反映了基本面多大程度的恶化,这也是明年市场博弈的重点。我们在《2019年十大展望》中判断:①三个因素:风险偏好或修复、主板业绩至少快速回落至Q2、利率将走低。②政策层面:降低对减税幅度的预期,基建和消费刺激继续加码,雄安、自贸港等区域政策加快落地,地产政策是最大变数。③风格角度:业绩的相对变化以及利率下行趋势使得风格更有利于成长。④行业选择:一是从产能周期的角度,规避“在建工程”高位回落的行业,往后看ROE大概率跟随回落,如二级行业中的白色家电、视听器材、包装印刷、饮料制造、电源设备、稀有金属、中药等;二是从现金为王的角度,选择现金流仍然在持续改善的行业;三是综合明年A股从“绝望周期”向“希望周期”过渡的背景考虑:看好低估值、高分红、逆周期作为底仓防御(银行、公用事业、交运等),同时逐渐布局军工、地产、医药(器械与服务)等现金流较好的行业,以及产业政策持续支持、基本面有积极变化的广义网络安全(5G、自主可控、军工),阶段性关注补短板的基建。

1.2 景气变化不在于估值或绝对增速,核心是ROE的趋势

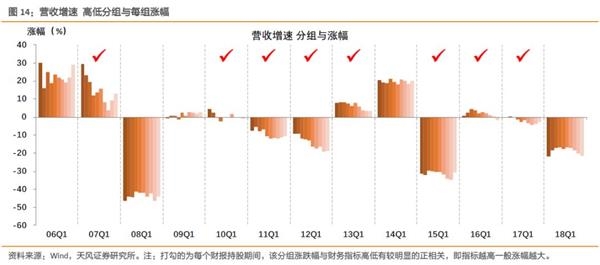

上文分析认为,抗周期行业的选择关键在于把握行业景气的边际变化。关于行业景气的变化,可以通过宏观、中观以及产业调研来深入研究。在这一部分,我们主要想找到能够较好地判断行业景气变化的财务指标。财务指标方面,选用营收增速及变化、净利润增速及变化、ROE及变化、PE估值来分析。针对2011-2012年市场表现(营收增速效果不佳,表中省略),有三个结论:

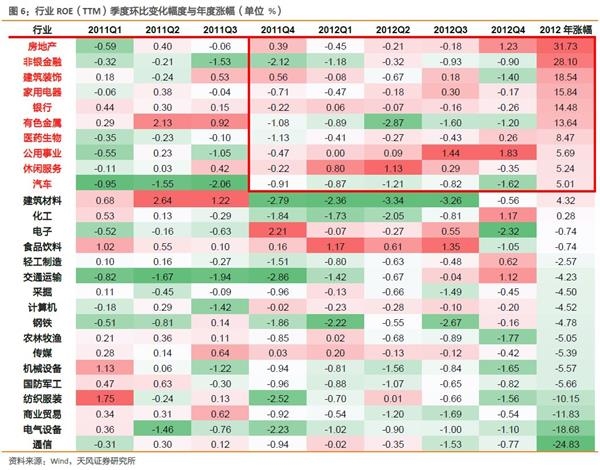

(1)ROE趋势(环比变化幅度)是判断行业景气度最好的指标,净利润增速及其变化也可参考,ROE绝对水平高低参考意义一般。2012Q1季报披露后,在04/30-08/31区间涨幅前十的行业中,ROE环比变化幅度、净利润增速、增速环比变化幅度,这三个指标也位于行业前十的个数为7个、5个、5个;同样,对于2012Q3的涨幅前十的行业,指标位于前十的个数为6个、5个、3个。由此可见,ROE环比变化幅度对于筛选高景气行业最为有效。涨幅高的行业,其ROE(TTM)的绝对水平并不一定最高,这是由于ROE体现的公司盈利能力,也代表着不同的盈利模式,有行业属性的区别,ROE绝对水平高低并不直接代表景气度。另外,以2012年度的行业涨幅看,这些行业的ROE(TTM)变化从2011Q4-2012Q4基本都位于行业前列,见图6中表格。

(2)低估值的行业并不一定能抗周期,相反,在盈利见顶回落的过程中,部分低估值的行业往往会越跌越贵。在之后的两个财报期,涨幅大的行业,其估值水平并不低,一般景气向上的行业其估值也中等偏上,指望市场经常出现大幅错杀并不合理。在其他财报期也有类似的特征,第三部分从个股角度会再详细分析。

(3)盈利的变化在财报披露后仍有很强的指导意义,反而是相应的季度会计期间的涨幅与盈利没有明显的正相关性。说明看着财报数据操作是可行的,也说明了股价有时并不一定很好反应了基本面的变化,市场的预期有时候也可能是相反的。

2、个股层面:穿越周期的选择

在第一部分,我们只是简单的从行业层面分析了2012年行业ROE和净利润增速对涨幅的影响。在这一部分,我们将进一步从个股层面分析,回溯2005年至今每个财报期的多项财务指标表现与涨幅的关系。

2.1 ROE绝对水平的高低,对选股的作用并不能贯穿始终

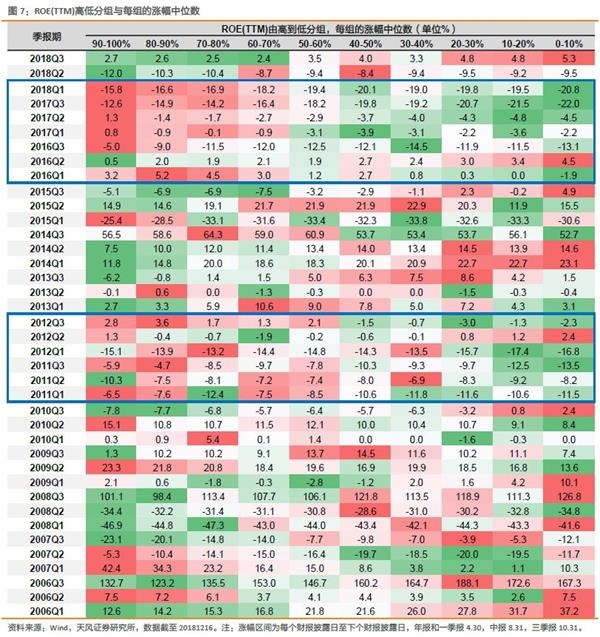

2016年以来,去产能去杠杆的大环境下,蓝筹股崛起;而蓝筹股本身具有的大市值、高ROE、高股息率和低PB等特征,也强化了这些盈利因子的表现。经过了这两年市场的教育,往后价值投资的逻辑大概率会获得相当高的重视,但是否这种风格能够贯穿始终,仍需要打个问号。以ROE的分组与涨幅高低的回溯为例,如下表,历史上,正相关较明显的两个时期:2011-2012年与2016-2017年,均是市场下跌环境中的防守配置(蓝筹股低波动特征),而今年下半年以来,正向作用又减弱了。

2.2 市场风格在变,但对盈利边际向好的追求不变

进一步,对其他财务指标进行分析:

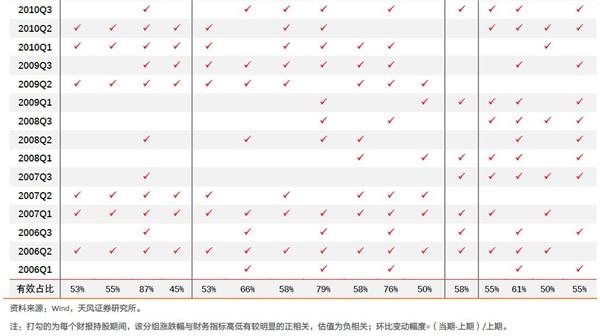

(1)将财务指标由高到低分组,统计每组的涨幅中位数;

(2)涨幅区间为每个财报披露日至下个财报披露日,年报和一季报披露日4.30日,中报8.31日,三季报10.31日;

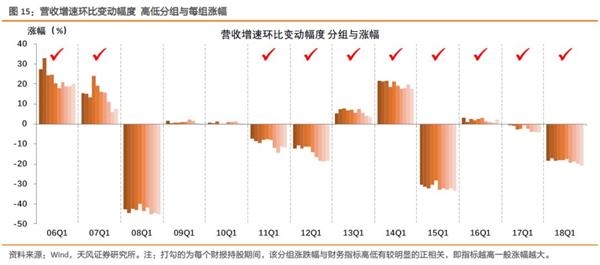

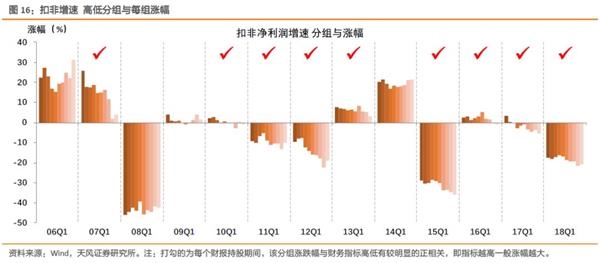

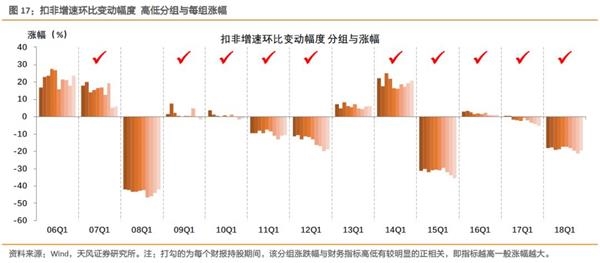

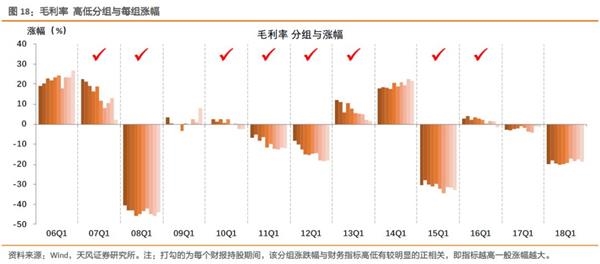

(3)以一季报为例画图,图上方“打勾”为每个财报持股期间,该分组涨跌幅与财务指标高低有较明显的正相关,即指标越高涨幅越大,称为指标有效。

结论:

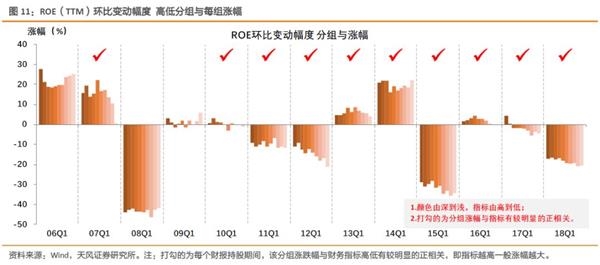

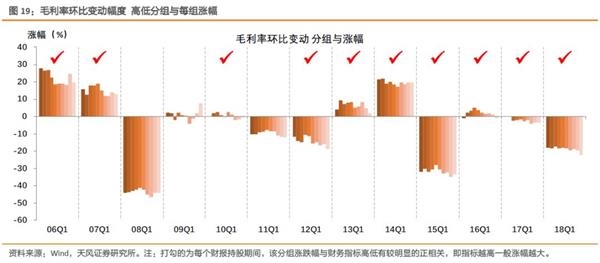

(1)盈利能力是影响股价的核心因素,关键是要买入盈利能力在提升的公司,能穿越周期的三个指标:ROE环比(最有效)、扣非增速环比、毛利率环比。环比变动幅度=(当期-上期)/上期。回溯2006Q1-2018Q2共38期财报(年报与一季报同时披露,取一季报数据),其中,能够穿越周期的财务指标有是盈利能力的变化指标,有三个:ROE环比变化、扣非增速环比变化、毛利率环比变化,在38期中失效的次数分别为5次、8次和9次,即涨幅与指标高低正相关的次数占比为87%、79%和76%。

ROE与利润增速、毛利率不同步的原因来自杠杆率和周转率的变化,特别是杠杆率。在2015年,ROE的提升部分来自杠杆率,很显然市场对这种变化也是认可的;而2016-2017年的行情中,毛利率与利润增速带动净利率走高,进而推升ROE。因此,综合来看ROE环比变化是最能穿越周期的指标。

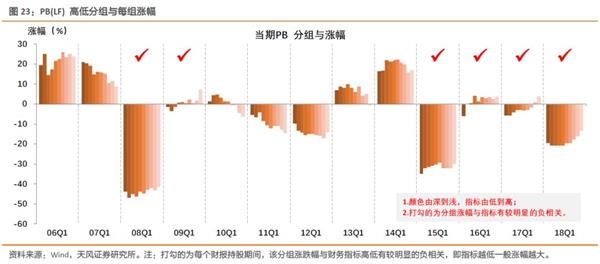

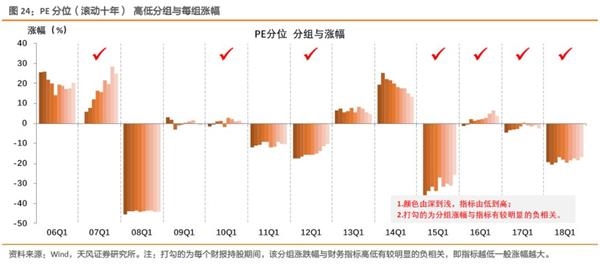

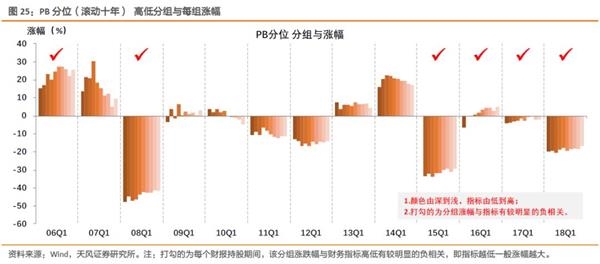

(2)关于估值,不管是PE/PB/PE分位/PB分位,涨幅与指标高低负相关(即估值低涨幅高)的次数占比50%-60%之间,在市场低迷时期相对有效。

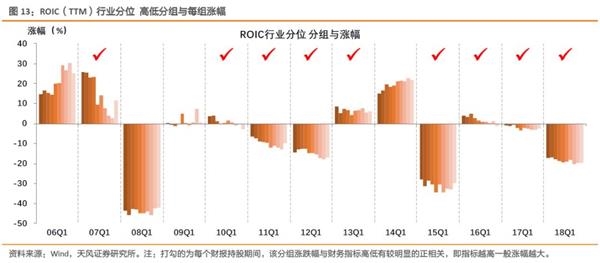

(3)关于ROIC,不管是绝对值还是相对变化,有效性均不如ROE。

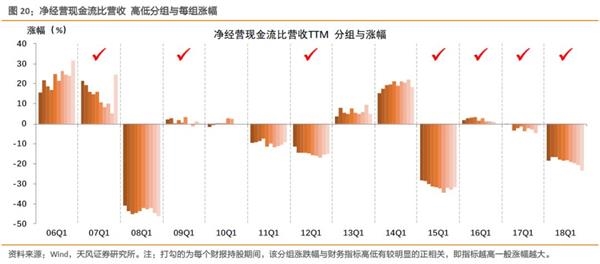

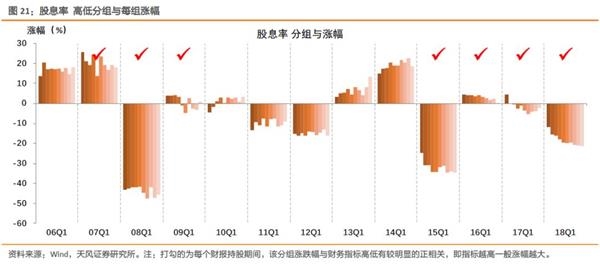

(4)关于现金流(净经营现金流与营收比率)与股息率,在2016年之后也较有效。

(5)我们在长期择股系列报告中,建立一个以ROE为核心的财务指标选股体系,其中最重要的指标即是考查盈利能力的趋势性。我们认为:选择景气向上的好公司最重要(ROE较高且趋势向上),对于估值而言,可结合个股及行业情况进一步判断。

各个财务指标分组的涨幅情况,在图8表格详细列出。

风险提示:海外不确定因素,宏观经济风险,历史数据分析的局限性等。

(文章来源:天风证券)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐