海通宏观姜超:居民短期消费贷款高增 消费贷带来了消费吗?

发布时间:2018-12-19 13:21:18

来源:

编辑:

点击量:

摘要

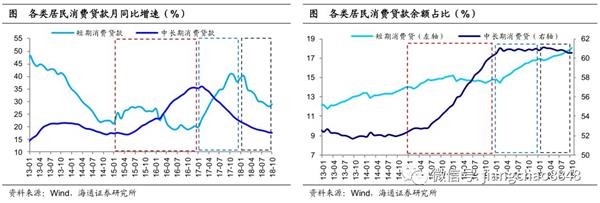

居民消费贷款的变化。消费贷款是居民贷款的主体,占比近八成,近年我国居民消费贷款的变化大致可以分为三个阶段:(1)2015-2016年居民房贷高增:15年新一轮的地产周期启动后,房贷高增驱动居民中长期消费贷增速从不足20%飙升到35%以上;(2)2017年居民短期消费贷爆发:16年4季度各地出台政策调控房地产后,居民中长贷增速开始放缓,而短期消费贷款持续高增,17年全年同比多增1万亿左右,余额增速也从年初的20%攀升至年末的38%;(3)2018年居民信贷降温,但短贷依然不低:18年以来居民信贷增速整体放缓,中长期消费贷月均同比少增300多亿元,但短期消费贷款月均新增1600多亿元,与去年同期基本持平,余额增速仍有30%左右。

短贷高增的原因。消费贷没有带来消费。17年以来居民短期消费贷款高增,但最近两年消费的增长并不快,消费贷与消费似乎出现了背离。这种现象有两种可能:一是消费者对借贷消费的依赖加深,二则是近年高增的短期消费信贷有一部分流向别处。(1)消费习惯变迁,银行发力零售。一方面,居民借贷消费的理念不断深入。14年以来信用卡渗透率基本稳定在48%左右,而笔均消费则从2500元左右降至了1000元左右,说明信用卡消费从大额支出逐渐向小额消费场景普及。另一方面,受高收益驱动,银行近年也大力开拓零售业务。(2)房贷政策受限,短贷流向地产。消费习惯的变化和银行业务转型有一个过程,不太可能是17年短贷突然高增的主因。更重要的原因或在于16年底地产政策收紧后,居民房贷受限,短期消费贷成为了继续加杠杆购房的工具。从现象上看,17年新增居民短贷爆发,几乎是完美接棒居民中长贷的回落;从规模上看,17年住宅销售较16年增加了1.1万亿,但居民新增的购房贷款较16年减少2.2万亿,但同期的居民中长贷整体比房贷少减少1.8万亿、居民短贷同比多增加1.2万亿,我们认为都可能有一部分流入了楼市。

过度举债的后果。(1)增加短期偿债压力。近年我国居民部门杠杆率上升较快,17年居民新增短期消费贷1.8万亿以上,比16年多增1.2万亿,翻了一倍还不止,后果就是短期偿债压力大增,短期化的居民负债结构也变得更加脆弱。我国居民短期消费贷余额与当年消费支出以及可支配收入的比例在17年分别升至了27%和19%,与美国的水平都已相差不大。(2)侵蚀居民消费能力。18年居民由于前期大量举借中长期和短期贷款,偿债压力增加,叠加经济增速放缓、收入预期降低,使得居民在消费时更加谨慎。17年我国居民人均可支配收入增速整体保持平稳,甚至略有上升,但同期人均消费支出增速下滑了接近2个百分点,偿债支出的增加或是使居民消费和收入背离的一个原因。18年部分前期高增的短贷到期,偿债压力进一步加大,导致18年社零增速和限额零售增速都迭创新低,并且汽车、体育娱乐用品等可选消费增速大幅下滑,甚至持续负增。而消费能力被侵蚀后,反过来又使居民更加依赖信贷。这些新增的短贷需求一部分是用于消费,而另一部分则可能实际上起到借新还旧的作用。

短贷高增,出路何在?对举债的过度依赖终究不可持续。脱离收入增长、过度加杠杆的行为,对居民后续消费产生严重透支。今年我国经济增速下行、需求持续走弱,引发了是否会重新刺激地产的猜想,我们认为当前居民债务负担已经十分沉重,如果再度刺激居民加杠杆购房,将对消费带来更大、更快的透支。真正有效并且有利于长期的,是提高居民可支配收入和提振对未来的预期。首先通过减税增加居民实际的收入、减轻高负债下的支出负担,同时抑制地产泡沫、防止居民担心房价飙升而不敢消费,最后更加坚定释放改革红利、提高经济潜在增速,对经济有信心了,居民也才会敢于消费。

1。居民消费贷款的变化

银行发放的居民部门贷款按期限分为一年及以内的短期贷款和一年以上的中长期贷款,按用途可分为消费贷款和经营贷款。其中,消费贷款占比近八成,顾名思义主要用于居民购买住房、装修、旅游、教育、耐用品等方面的消费,中长期消费贷中约90%是购房贷款,占居民贷款总量的一半以上,而短期消费贷主要用于日常消费,占居民信贷总额的近20%;而居民经营性贷款占比仅两成,主要用于补充生产经营所需流动资金、租赁商铺、购置设备等。

消费贷款是我国居民贷款的主体,回顾近年居民消费贷款的变化,大致可以分为三个阶段:

(1)2015-2016年居民房贷高增:15年新一轮的地产周期启动后,房贷高增驱动居民中长期消费贷增速从不足20%飙升到35%以上,而这一阶段居民的短期消费贷款规模增长不多。13-14年居民信贷中的中长期消费贷占比仅50%左右,但15-16年,中长期消费贷占比迅速提升至60%,同期的短期消费贷占比仅从12%缓慢上升到最高15%,而经营性贷款占比大幅降低。

(2)2017年居民短期消费贷高增:16年4季度各地陆续出台政策调控房地产后,居民中长贷增速开始放缓,17年全年居民中长期消费贷同比少增6600多亿元,月均少增550多亿,中长期消费贷余额增速由35%放缓至23%,在居民贷款中的占比止步于61%左右;但17年开始短期消费贷款持续高增,17年全年同比多增1万亿左右,月均同比多增近870亿元,短期消费贷余额增速也从年初的20%攀升至年末的38%。

(3)2018年居民信贷降温,但短贷依然不低:18年以来,居民信贷增速整体放缓,居民消费贷款余额同比由年初的25%降至20%左右。从结构来看,中长期消费贷款月均新增4000多亿元,月均同比少增300多亿元,余额增速从23%继续降至18%,占居民全部贷款的比重稳定在61%;而短期消费贷款月均新增1600多亿元,与去年同期基本持平,虽然余额增速也在放缓,但仍高达30%左右,在居民全部贷款中的占比由年初的16.7%提升至18.1%。

2。 短贷高增的原因

2.1 消费贷带来了消费吗?

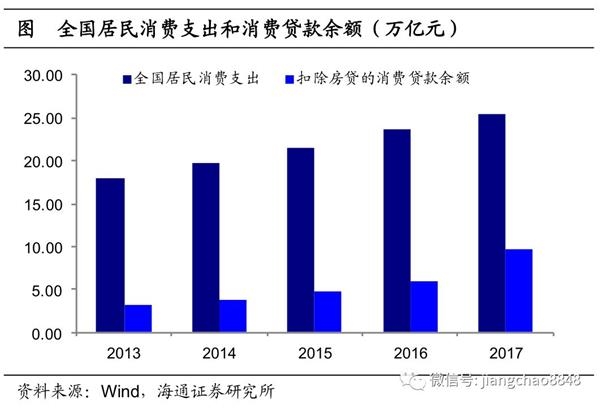

在收入增长匹配的范围内,居民适度增加借贷,理论上可以促进当期的消费。根据全国城乡一体化调查,13-17年我国居民的消费支出(统计局城乡一体化调查中的“消费”不包括购房,下同)从18万亿元增长至25.5万亿元,而扣除购房贷款后的居民消费贷款的余额从也3.2万亿元增加到9.6万亿元,粗略来看,消费的增长似乎的确是伴随着消费贷规模的增加。

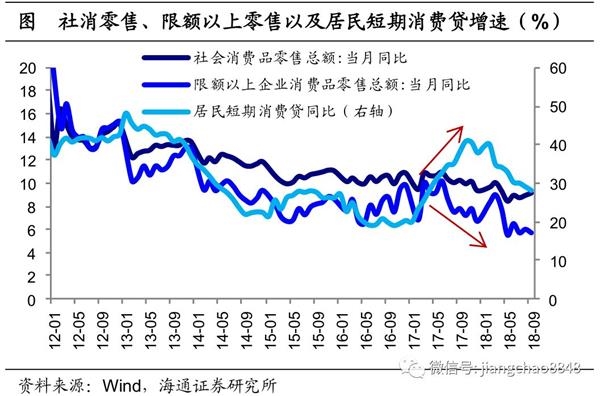

但进一步比较却不难发现,尽管17年以来居民短期消费贷高增,但最近两年消费的增长并不快,短期消费贷与消费似乎出现了背离。2017年居民短期消费贷余额的增速从20%左右翻倍至40%左右,但社消零售增速却始终维持在10%左右,甚至呈下降趋势。而对比消费和消费贷数据可以看到,我国居民消费贷余额与居民消费支出之比从2013年的17.6%增至2017年的37.8%,翻了一倍多,特别是2017年这一比例提高了13个百分点,一改此前温和上升的趋势,所以2017年以来,居民消费贷款越来越多,但消费增长却比较缓慢。

导致上述背离现象的,无非是两种可能:一是消费者对借贷消费的依赖加深,同样的消费需要更多的借贷来完成,二则是近年高增的短期消费信贷有一部分流向别处,而没有用于原本的日常消费需求,使得信贷增长快于同时期的消费增长。

2.2 消费习惯变迁,银行发力零售

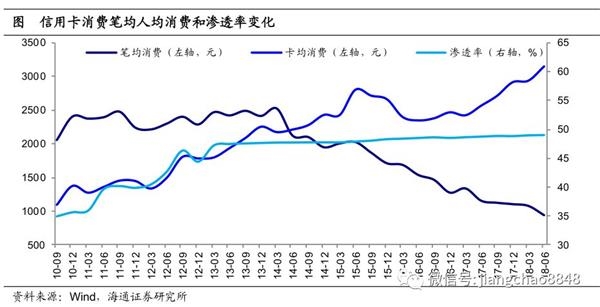

一方面,居民借贷消费的理念的确在不断深入。消费信贷近年在互联网金融的助推之下发展迅速。我们以信用卡消费这一典型的居民借贷消费为例,14年以来,信用卡渗透率基本稳定在48%左右,而笔均消费则从2500元左右降至了1000元左右,说明信用卡消费从大额支出逐渐向小额消费场景普及,而结合信用卡的卡均消费持续增长,说明信用卡消费的频次也在提升。此外,15年以来的地产周期带动装修、家电、汽车等方面需求增加,而这些大件或者耐用消费品也是正是传统的短期消费贷的主要流向。

另一方面,银行近年也的确在大力开拓零售业务。今年以来经济增长放缓、风险偏好下降、企业需求走弱等宏观环境的变化,促使银行更加重视面向居民的零售业务,17年以来居民房贷因调控政策受限,短贷则成了另一个发力点。

与房贷相比,一些短期消费贷无需抵押,但利率更高,银行的收益也更大。如一笔短期消费贷款月利率在0.5%或者以上的话,那么年化利率就大约在6%甚至更高,高于房贷5%左右的水平;而近年银行力推的各类信用卡分期业务,分期手续费一般可以达到每月0.6-0.8%左右,那么对应的年化利率就可能接近10%。从披露了非住房类消费贷款余额的部分银行报表也能看到,该类贷款增速在17年大多出现明显回升。

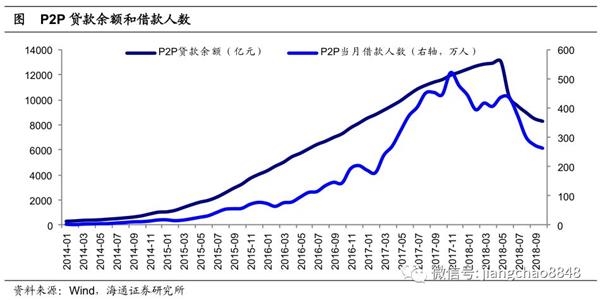

此外,今年P2P的爆雷和严监管,也使部分原本互联网金融领域的消费信贷回到了银行体系。2013年后,在政策和技术的支持下,互联网金融快速兴起,提供了小额、短期、低门槛的贷款服务。P2P贷款余额17年上半年超过1万亿,2017年当月借款人数最多时超过500万。但随着17年底监管对P2P加强指导,推进整改与登记,不少违规平台问题开始暴露,甚至出现违约、清盘。18年5月至10月,P2P贷款余额从1.3万亿降至8千亿,当月借款人数从430多万锐减至260多万,这过程中一些原本在统计之外的居民信贷也重回了银行表内。

2.3 房贷政策受限,短贷流向地产

但消费习惯的变化是缓慢而连续的,银行业务转型也有一个过程,而P2P的贷款余额下降是18年中才开始出现,因此都不太可能是17年短贷突然高增的主因。因此更重要的原因或在于外部政策

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐