中信建投黄文涛:预计2019年地方新增专项债规模将达3万亿左右

发布时间:2018-12-19 13:21:45

来源:

编辑:

点击量:

投资要点

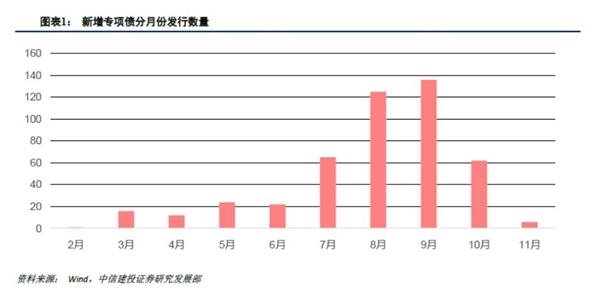

截止至2018年12月8日地方政府发行全部债券扣除定向发行债券及一般发行债券作为统计口径,统计得出今年地方政府新增专项债469只,发行总额达到17774.91亿元。

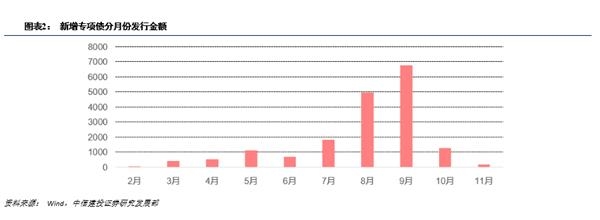

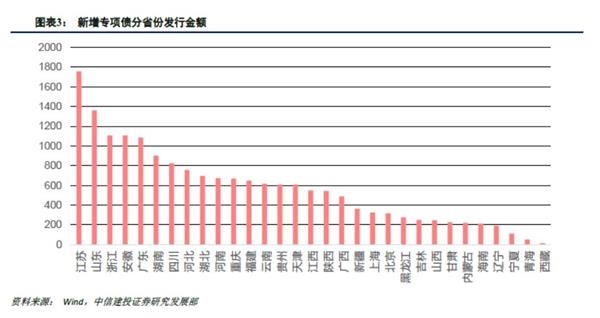

从发行数量来看,469只新增债的发行主要集中在7-10月份,合计发行数量达到388只,发行总额达到14783亿元,占比83%。从发行金额角度来看, 9月份发行量最高,达到6739.77亿元,其次是8月,发行金额为4940.25亿元。而分省份情况来看,江苏以1755.7亿元发行金额领先,其次是山东和浙江,发行金额达到1360.86亿及1107.07亿元。西藏和青海发行金额最低,仅为12.73亿及49亿元。

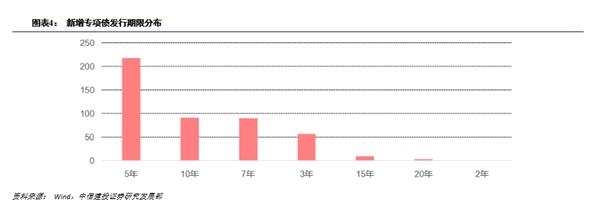

从发行期限来看,地方政府新增专项债期限包括2年到15年不等,主要集中在5年期、7年期和10年期等中长期债券上。其中5年期债券占比46%,10年期和7年期债券占比19%,2年期债券占比仅为0.2%。

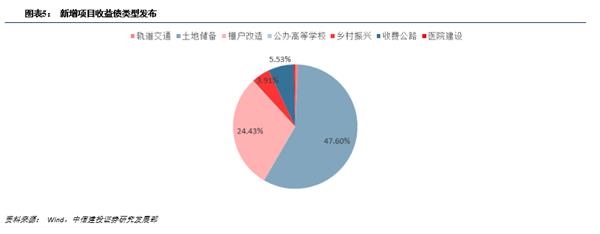

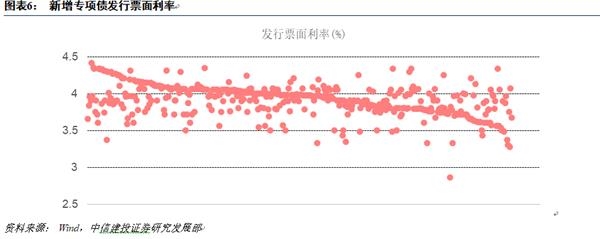

从募集资金用途来看,项目收益债是专项债的主要组成部分。据统计2018年1-12月发行项目收益债约为10459.45亿元。其中涉及土地储备、棚户改造、乡村振兴和收费公路的项目分类最多,还包括个别涉及医院建设、污水处理、城镇基础设施建设等项目专项债。从发行利率来看,发行利率集中在2.5%-4.5%区间。

今年宽财政核心发力点在于加速专项债发行,叠加今年9月份地方政府专项债计入社融,地方政府专项债对“宽财政”和“稳社融”具有重要意义;此外,随着棚改货币化逐步退出,对应资金缺口可能需要由棚改专项债来分担解决。作为广义财政的一部分,预计地方专项债将会进一步扩容,预计2019年地方新增专项债规模将达3万亿左右。

风险提示: 地区财政超预期恶化

正文

一、本周观察:今年地方新增专项债发行有何特点

本文使用今年1月1日起截止至18年12月8日地方政府发行全部债券扣除定向发行债券及一般发行债券作为统计口径,统计得出今年地方政府新增专项债469只,发行总额达到17774.91亿元。

1.1

发行数量

从发行数量来看,469只新增债的发行主要集中在7-10月份,合计发行数量达到388只,发行总额达到14783亿元,占比83%。

1.2

发行金额

从发行金额角度来看, 9月份发行量最高,达到6739.77亿元,其次是8月,发行金额为4940.25亿元。而分省份情况来看,江苏以1755.7亿元发行金额领先,其次是山东和浙江,发行金额达到1360.86亿及1107.07亿元。西藏和青海发行金额最低,仅为12.73亿及49亿元。

1.3

债券期限

从发行期限来看,地方政府新增专项债期限包括2年到15年不等,主要集中在5年期、7年期和10年期等中长期债券上。其中5年期债券占比46%,10年期和7年期债券占比19%,2年期债券占比仅为0.2%。

1.4

募资用途

从募集资金用途来看,项目收益债是专项债的主要组成部分。据统计18年1-12月发行项目收益债约为10459.45亿元。其中涉及土地储备、棚户改造、乡村振兴和收费公路的项目分类最多,还包括个别涉及医院建设、污水处理、城镇基础设施建设等项目专项债。其中土地储备专项债规模最大,达到107只,发行总额为4978.62亿元,占比48%。其次棚户改造专项债70只,发行总额达到2554.83亿元,占比23%。收费公路和乡村振兴相关项目专项债各10只,发行总额分别为578.6亿及408.97亿。同时,还存在大量专项债募资用途较为多元,主要是市政建设、交通运输、教科文卫、小城镇农民安置用房、重大工程建设等公益性项目的混合使用,也包括土储、棚改等共同的使用专项债券资金。

1.5

发行利率

最后从发行利率来看,发行利率集中在2.5%-4.5%区间,最高发行利率江西地方政府发行的“18江西08”,利率为4.41%,最低发行利率为“18厦门债03”的2.86%。

二、信用事件概览

中央政治局开会研究2019年经济工作

中共中央政治局12月13日召开会议,分析研究2019年经济工作;听取中央纪律检查委员会工作汇报,研究部署2019年党风廉政建设和反腐败工作。中共中央总书记习近平主持会议。会议认为,今年以来,面对错综复杂的国际环境和艰巨繁重的国内改革发展稳定任务,我们按照党的十九大作出的战略部署,坚持稳中求进工作总基调,落实高质量发展要求,有效应对外部环境深刻变化,迎难而上、扎实工作,改革开放继续深化,各项宏观调控目标可以较好完成,三大攻坚战开局良好,供给侧结构性改革深入推进,人民群众得到更多实惠,保持了经济持续健康发展和社会大局稳定,朝着实现第一个百年奋斗目标迈出新的步伐。

财政部:11月税收收入同比降8.3%

财政部13日公布财政收支情况。数据显示,11月份,全国一般公共预算收入10775亿元,同比下降5.4%。其中,税收收入8051亿元,同比下降8.3%。1-11月累计,全国一般公共预算收入172333亿元,同比增长6.5%。其中全国一般公共预算收入中的税收收入149001亿元,同比增长9.5%;非税收入23332亿元,同比下降9.1%。1-11月累计,全国一般公共预算支出191751亿元,同比增长6.8%,完成年初预算的91.4%。其中,中央一般公共预算本级支出28104亿元,同比增长9.5%;地方一般公共预算支出163647亿元,同比增长6.3%。1-11月累计,全国政府性基金预算支出63825亿元,同比增长38.2%。其中,中央政府性基金预算本级支出2376亿元,同比增长4.4%;地方政府性基金预算支出61449亿元,同比增长39.9%,其中土地出让收入相关支出55677亿元,同比增长42.1%。

编制长江三角洲区域一体化发展规划纲要

经济参考报报道,国家发改委、交通部等部委正在编制长江三角洲区域一体化发展规划纲要、长江三角洲区域交通一体化发展相关规划、粤港澳大湾区基础设施互联互通专项规划等。河北、上海、江苏、浙江、安徽、广东等地也纷纷筹划出台一系列对接规划和政策。京津冀暨雄安新区交通建设工程、长江经济带综合立体交通走廊建设工程等多个重大工程加速推进。

发改委:支持优质企业发债融资

发改委发布关于支持优质企业直接融资进一步增强企业债券服务实体经济能力的通知。支持信用优良、经营稳健、对产业结构转型升级或区域经济发展具有引领作用的优质企业发行企业债券。重点支持企业主体信用等级达到AAA,主要经营财务指标应处于行业或区域领先地位。符合条件的企业申报发行优质企业债券,实行“一次核准额度、分期自主发行”的发行管理方式。优质企业债券实行“即报即审”,安排专人对接、专项审核,比照我委“加快和简化审核类”债券审核程序,并适当调整审核政策要求。优质企业债券申报阶段,对债券资金用途实行正负面清单管理。

发改委批复调整济南市城市轨道交通第一期建设规划

发改委批复调整济南市城市轨道交通第一期建设规划(2015~2019年),投资增加约29.3亿元,调整为229亿元。项目建设工期为5年。

天津城投获批300亿元公司债券发行额度

据天津日报11日报道,昨天,天津城投集团在“公司债券融资优化监管”框架下首期20亿元公司债券在上交所挂牌上市。此前,该集团在不到一个月时间里完成300亿元发行规模的审批,创造了天津市企业近年来单次获批债券规模之最。

三、一级市场:9-11月发行回升且净融改善

本周(12.10-12.16)共发行城投债41只,总发行390.9亿元,较上周变动-218.9亿元,总偿还为521.82亿元,净融资量为-130.92亿元,较上周变动-443.42亿元。

四、二级市场:收益率普遍上行,1Y信用利差收窄

4.1

城投债收益率

本周(12.10-12.16)城投债收益率普遍上行。城投债收益率分位数1Y在44.70%附近,3Y在34.90%附近,5Y在44.30%附近。具体来看:1年城投债收益率分位数AAA、AA+、AA和AA-分别达到36.70%、33.60%、29.10%和60.30%;5年城投债收益率分位数AAA、AA+、AA和AA-分别达到20.40%、12.70%、12.60%和76.00%。AAA级城投债1年、3年和5年收益率分别变化8.11BP、4.45BP和8.46BP;AA+级城投债1年、3年和5年收益率分别变化8.11BP、4.45BP和8.46BP;AA级城投债1年、3年和5年收益率变化6.11BP、4.45BP和8.46BP;AA-级城投债1年、3年和5年收益率变化6.11BP、-1.55BP和8.46BP。

4.2

城投债信用利差

本周(12.10-12.16)1Y城投债信用利差普遍收窄,5Y城投债信用利差普遍走阔。城投债信用利差分位数1Y在54.20%附近,3Y在49.60%附近,5Y在50.15%附近。具体来看:1年城投债信用利差分位数AAA、AA+、AA和AA-分别达到46.00%、25.90%、21.50%和89.90%;5年城投债信用利差分位数AAA、AA+、AA和AA-分别达到16.30%、12.30%、17.30%和88.00%。AAA级城投债1年、3年和5年信用利差分别变化-0.41BP、2.14BP和1.93BP;AA+级城投债1年、3年和5年信用利差分别变化-0.41BP、2.14BP和1.93BP;AA级城投债1年、3年和5年信用利差变化-2.41BP、2.14BP和1.93BP;AA-级城投债1年、3年和5年信用利差变化-2.41BP、-3.86BP和1.93BP。

4.3

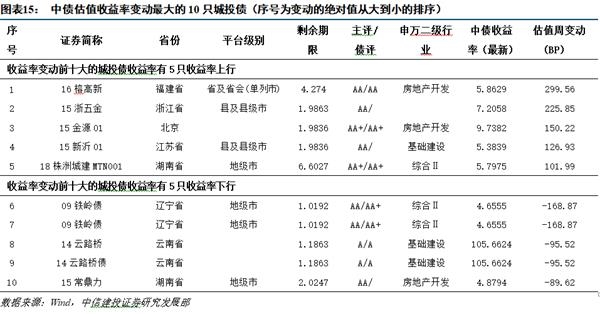

估值变动较大的个券

本周(12.10-12.16)估值收益率变动最大的10支城投债收益率有5只收益率上行,5只收益率下行。其中,收益率上行幅度最大的是16榕高新;下行幅度最大的是09铁岭债。

(文章来源:中信建投)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐