中信建投策略:股指期货常态化下的A股投资策略

发布时间:2018-12-04 10:02:56

来源:

编辑:

点击量:

1

一、引言

2015年年中,股指期货被指为股市大幅异常波动的罪魁祸首,为稳定市场预期,中金所随后连续出台严厉限制政策,股指期货市场流动性几乎枯竭,对冲基金、套期保值资金和套利资金几乎完全退出。经过监管层的慎重考虑,中金所在2017年2月16日、9月16日分别两次松绑,标志着股指期货常态化进程开启。2018年12月3日,中金所对股指期货进行第三次放松,统一调整沪深300、上证50股指期货交易保证金标准为10%,中证500股指期货交易保证金标准统一调整为15%;股指期货日内过度交易行为的监管标准将调整为单个合约50手,套期保值交易开仓数量不受此限;股指期货平今仓交易手续费标准将调整为成交金额的万分之4.6。

随着股指期货逐步常态化,市场对股指期货松绑节奏以及对A股市场影响关注度也逐步升温。本文试图回答关于股指期货的四个核心问题:(1)放开的节奏将会怎么样?(2)限制放开会有多少空间?(3)放开的影响会怎样?(4)股指期货发展过程中,机会在哪里?

(1)股指期货松绑节奏预测

1994-1999五年间,日本陆续将保证金率和佣金率恢复到原来水平,而原来对报价、交易时间等方面限制也在期间逐步解除。经济恢复、股市平稳与舆论支持为日本股指期货提供松绑条件,当前中国同样具备这三个条件。根据测算与过去两次松绑力度,我们预计在未来一年,IC保证金率会逐步回归到10%。而平今仓交易手续费将至少经过两到三次调整回到万分之0.23。非套保日内开仓手数限额则较难有一个明确的时间表,关键的节点为50手、100手、600手和1200手,预计100手与600手之间将有两到三次调整,短期内放开到1200手甚至2400手的可能性较小。在调整顺序上,保证金率>平今手续费率>日内开仓手数限制。

(2)股指期货后续松绑空间

根据测算,股指期货平今仓手续费降到万分之1左右,而保证金率在10%,非套保日内开仓手数限制在100手,日内交易才具有一定的可行性。目前在调整空间上,是日内开仓手数限制>平今手续费率>保证金率。

(3)股指期货松绑对市场的影响

对现货市场而言,对冲策略与期现套利策略是买盘和卖盘压力从股指期货市场传导到现货市场的路径,股指期货限制后对冲基金和期现套利策略几乎完全退出市场。预计限制完全放开后,将有近2000亿长期资金流入现货市场,抬升指数中枢,对市场稳定也起到非常重要的作用。对股指期货而言,影响更为直接。逐步松绑将改善市场流动性情况,降低贴水率,有利于对冲策略、CTA策略和套利策略等逐渐重回市场,提高市场交投活跃度。此次松绑,由于手续费率与非套保日内开仓手数限制仍然较高,仍然不能满足日能交易的需要,此次调整后预计对市场影响有限。若手续费率和非套保日内开仓手数下降到日内交易标准,资金流入积极效应才显现。

(4)股指期货常态化下的投资策略

随着增量资金入市,市场交投活跃度提高,关注经纪业务突出的券商龙头。股指期货市场将迎来大发展,看好受益于股指期货手续费收入上升的股指期货概念股。

2

二、期指在曲折与争议中快速发展

股指期货在美国最先诞生,之后浪潮迅速扩展至全球。在过去三十多年,全球主要期指期权产品交易规模增长显著,尽管其在风险管理方面的作用得到广泛认可,但是有关股指期货市场加大现货市场风险的争议仍然存在,且在股市大幅波动时屡屡成为焦点。我国股指期货的起步较晚,在上世纪90年代的初次尝试以失败告终。2015年4月16日,中金所又推出上证50指数期货(IH)和中证500指数期货(IC)两个新产品,进一步发挥股指期货市场的风险管理和价格发现功能。

2.1 股指期货在全球范围内,发展与争议并存

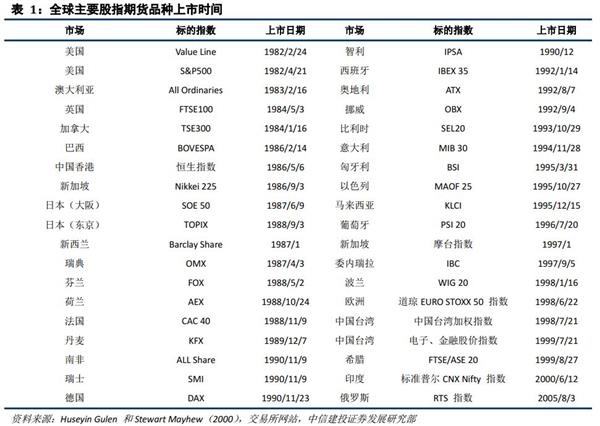

股指期货在美国最先诞生,之后浪潮迅速扩展至全球。二战之后,布雷顿森林体系的崩溃和石油危机的影响,使得西方国家经济动荡,给股市带来了巨大的系统性风险。而1974年美国《退休收入保障法》提出的“审慎人原则”对投资安全和风险管理提出了更高的要求。针对避险需求,1982年2月24日,美国堪萨斯交易所推出了价值线指数期货合约,交易非常活跃,仅上市当天就成交1800张合约。同年4月,芝加哥交易所推出S&P500指数合约,上市当天交易量达到3983张合约。在美国的成功示范下,股指期货在全球范围内兴起。主要发达国家在20世纪80、90年代纷纷上市了股指期货,而新兴市场也从20世纪90年代开始上市股指期货,截至2015年,世界范围内挂牌上市的期指合约品种超过300余种,股指期货市场规模迅速增长。

全球主要期指期权产品交易规模增长显著。以2016年为例,由世界交易所联合会统计的股票类期权期货交易量达到111.7亿手,占衍生品总交易量的45%,股票类金融衍生品已经接近期货期权市场的半壁江山。其中全球股指期货交易总量由10年的22亿左右上升至25.5亿左右,其中欧美市场股指期货交易量与15年相比大都出现较高的增长,而亚太市场股指期货交易量与15年相比有所降低。总的来说,近几年股指期货以及期权产品发展迅速,交易规模增长显著。

尽管其在风险管理方面的作用得到广泛认可,但是有关股指期货市场加大现货市场风险的争议仍然存在,且在股市大幅波动时屡屡成为焦点。即使在股指期货的诞生地和全球衍生品最发达的美国,全球最大的金融期货交易所,同时是全球成交量最大的股指期货合约的上市交易所

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐