长江策略:关注稳增长、弱周期和高分红三条主线

发布时间:2018-11-19 09:02:27

来源:

编辑:

点击量:

最近什么股票在涨?

此轮反弹指数涨幅与前期跌幅正相关,小盘股指数占优;正超额收益个股估值较高,业绩并不占优。从各主要权重指数来看,中证1000、创业板指等小盘指数涨幅更高;权重指数与行业均呈现出明显的“超跌反弹”现象。个股特征方面,正超额收益个股的行业PE高于对应行业整体,或与高涨幅高估值的小盘股有关;高收益个股业绩表现并不占优,博弈和情绪因素的影响或更大。

政策底与市场底之间,关注“信用的阶段底”:“信用的阶段底”不仅是考量进场风险收益比的重要指标,而且也是市场真正企稳的直接信号。信用的阶段底对改变市场核心矛盾,引导预期十分关键,且是更强的操作锚,能较大概率规避政策底与市场底之间的低估值下跌期。

行业配置:关注稳增长、弱周期和高分红三条主线

政策底或已现,信用底未至,关注三条主线:(1)稳增长线索:关注银行及部分优质周期股;(2)弱周期线索:关注通信、军工等弱周期行业;(3)把握高分红组合的确定性收益。

主题配置:关注区域主题,军民融合

区域主题:建议关注以“新自由贸易港”和贵州大数据中心为代表的各有特色且兼具比较优势的区域发展新模式,他们将在更大程度上平衡各地区在资源禀赋、政治经济目标和责任以及其他区域价值观上的差异。

军民融合:基本面拐点逐步显现,关注军工体制改革所带来的催化机会。随着军改对军工订单压制作用减弱以及军品定价机制改革的持续推进,2018年军工板块基本面拐点初现,板块盈利能力持续修复,且考虑到三四季度往往是军工企业交付旺季,军工板块盈利有望持续改善,进而有望对主题形成较强支撑。催化上,随着军工体制改革迎来拐点,我们认为军民融合已由规划进入实质落地阶段,后期市场关注度有望持续提升。

风险提示:信用收缩引发风险偏好大幅下行

正文

最近什么股票在涨?

10月以来,国内政策密集出台,资本市场稳定、企业融资及进一步深化各领域改革开放受到高度重视,期间市场整体持续反弹。

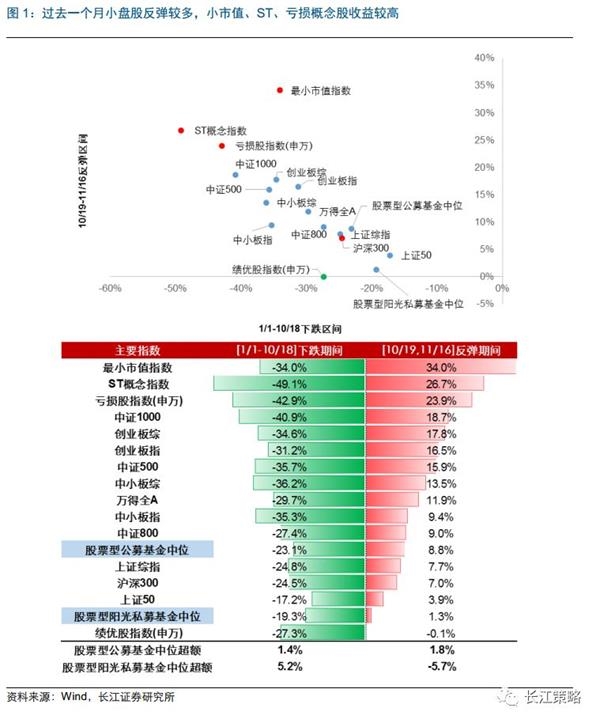

1.1 小盘股反弹占优,韩各样指数“超跌反弹”

此轮反弹指数涨幅与前期跌幅正相关,小盘股指数占优,股票型公募基金中位收益跑赢沪深300指数1.8个百分点。从各主要权重指数来看,此轮反弹(10/19-11/16)小盘股明显占优,中证1000、创业板综、创业板指和中证500涨幅均在15%以上,显著优于上证综指(+7.7%)、沪深300(+7.0%)和上证50(+3.9%)。最小市值指数、ST概念指数更是上涨34%和26.7%,远远高于平均涨幅。从机构投资者收益来看,股票型公募基金中位收益8.8%,相对沪深300取得1.8%的超额正收益;股票型阳光私募基金中位收益仅1.3%,跑输沪深300约5.7%。另外值得注意的是,此轮反弹呈现出明显的“超跌反弹”现象,反弹涨幅与前期跌幅基本正相关。

从行业指数来看,也同样呈现出“超跌反弹”特征,即前期下跌较大行业此次反弹幅度较高。反弹涨幅最高的行业有综合、房地产、计算机、通信、传媒、纺服等,TMT整体较为强势;而家电、钢铁、采掘、银行和食品饮料相对沪深300为负收益,其中食品饮料表现最差,跑输沪深300近13个百分点。

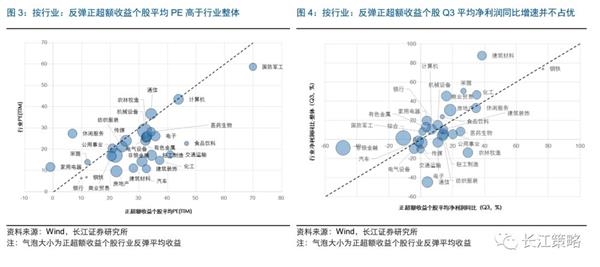

1.2 正超额收益个股估值较高,业绩并不占优

我们从估值和盈利两个角度来考虑此轮反弹期间取得正超额收益的个股具备何种特征。

正超额收益个股按行业汇总,其估值高于行业整体。按行业角度归纳,我们发现在所有取得正超额收益的个股中,其绝大部分行业的平均PE要高于对应行业整体。这与前节结论也较为一致:小盘股涨幅更佳,而其估值较高的比例更大,因此正超额收益个股的行业平均PE水平或被小盘股拉高。

正超额收益个股按行业汇总,其业绩较行业整体并不占优。根据三季报公布的个股净利润同比增速,按行业归纳,我们发现取得正超额收益的个股业绩增速与对应行业整体的业绩增速不存在明显相关性,二者与反弹收益的相关性也较弱。也就是说,此轮反弹似乎并没有明确地以业绩为导向,博弈和情绪因素的影响或更大。

政策底和市场底之间,关注“信用的阶段底”

在“政策底”与“市场底”之间,我们应更加关注“信用的阶段底”,其不仅是考量进场风险收益比的重要指标,而且也是市场真正企稳的直接信号。

历史经验表明,“信用的阶段底”往往介于政策底和市场底之间,且是从策略角度考量进场风险收益比的重要指标。历史上出现过四个明显的低估值下跌时期(2005年Q2、2008年Q4、2012Q3、2018Q3),从事后来看,其都有一个共性

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐