天风策略徐彪:交易集中化 流动性溢价大概率将存在

发布时间:2018-11-07 09:27:21

来源:

编辑:

点击量:

10月下半月,在政策利好不断释放之后,突破前低的市场迎来了一波短暂反弹(上证、创业板分别从底部反弹200点、170点)。过去半个月,前期低迷的成交量也所回暖。过去两周日均成交额分别回升至3275亿和3417亿,而在此之前,两市日均成交额连续9周在3000亿之下。

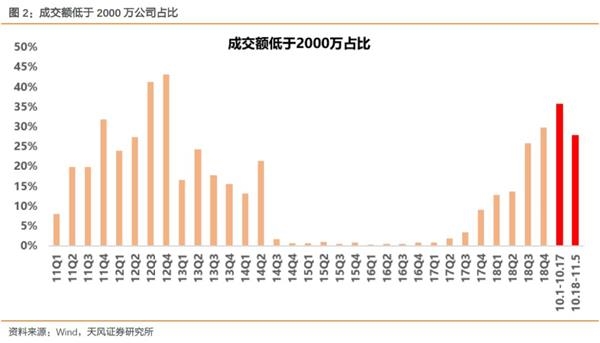

我们在此前也讨论过交易量集中的问题。趋势上看,从15年股灾开始,日均成交2000万以下的“僵尸股”占比不断扩大。我们以季度为单位进行统计(剔除停牌标的),可以看到这一比重在10月的大跌中达到了高点(10月至今29.72%,10月上半月大跌期间35.73%)。即使不考虑长区间投资者数量的变化,这一比重处于历史以来高点。因此我们看到,流动性高的标的也在过去两年获得了较好的流动性溢价。

进一步,我们剔除投资者账户数和金额,以及牛熊市的影响,以季度为单位,统计11年以来两市日均成交额前10%(20%)和后10%(20%)占总成交额的比重。数据显示,今年四个季度(四季度为10月1日至今),前10%标的日均成交额占总成交额比重为53.67%,为7年最高点;后10%占比为0.85%,为7年来最低点。如果把10月至今区间拆分为大跌区间[10月1日-10月17日]和反弹区间[10月18日-11月5日],则前10%标的成交额占比分别为53.2%、54.78%;后10%占比分别为0.79%、0.82%

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐