长江策略:北上资金近期在买什么?短看大金融长看转型制造

发布时间:2018-11-05 09:45:31

来源:

编辑:

点击量:

北上资金近期在买什么?

北上资金上周净流入、成交占比均创新高,或对盘面形成支撑;行业偏好现差异,与三季报业绩相关性较高,但A股内部矛盾暂无变化。上周,北上资金累计净流入346.34亿元,成交额占全部A股9.3%,均创历史新高。10月以来,资金配比更为离散,“超配”业绩较优行业。北上资金增配银行、非银、地产、建筑、采掘等,配比远高于历史水平。汇率回升、美股反弹下外围资金大幅流入或对A股盘面形成支撑,但内部核心矛盾暂无变化。

市场静候信用起底:当前市场政策底或已现,信用底未至,核心矛盾依然是“经济预期下行+信用风险待缓释”,我们认为“社融增速”仍是当前市场的核心观测指标,社融若能逐步企稳,市场格局也将逐步稳定。

行业配置:短看大金融,长看转型制造

政策底或已现,信用底未至,金融行业值得关注。逻辑在于:1。 目前市场仍以左侧博弈为主,金融无疑是逻辑上阻力较小方向;2。业绩确定性高,同时估值处于底部,机构配置较低,提供了较高的配置性价比。从中长期视角来看,我们依然认为从产业生命周期的角度出发,转型制造值得长期关注。

主题配置:关注区域主题,军民融合

区域主题:建议关注以“新自由贸易港”和贵州大数据中心为代表的各有特色且兼具比较优势的区域发展新模式,他们将在更大程度上平衡各地区在资源禀赋、政治经济目标和责任以及其他区域价值观上的差异。

军民融合:基本面拐点逐步显现,关注军工体制改革所带来的催化机会。随着军改对军工订单压制作用减弱以及军品定价机制改革的持续推进,2018年军工板块基本面拐点初现,板块盈利能力持续修复,且考虑到三四季度往往是军工企业交付旺季,军工板块盈利有望持续改善,进而有望对主题形成较强支撑。催化上,随着军工体制改革迎来拐点,我们认为军民融合已由规划进入实质落地阶段,后期市场关注度有望持续提升。

风险提示:信用收缩引发风险偏好大幅下行

正文

北上资金近期在买什么?

陆港通自开通以来成交活跃,截至11月2日,陆股通(北上资金)累计净流入6045.46亿元。10月整体净流入虽有所放缓(净流出105.29亿),但上周市场连涨4日,北上资金成交创新高。

1.1 正向引导,陆股通成交占比创新高

北上资金持续净流入,今年累计净流入2570.3亿,增幅74%。今年市场在“经济预期下行+信用风险待缓释”的核心矛盾下表现弱势,10月更是深度回调创2016年以来新低。但这依然阻挡不了北上资金的追逐A股的热情:截至11月2日,今年陆股通累计净流入2570.3亿,增幅达74%,占全部累计净流入6045.46亿的42.5%。

上周净流入再创单周、单日新高。上周,北上资金累计净流入346.34亿元,创陆港通开通以来单周最大净流入量;其中11月2日(周五),北上资金净流入173.85亿元,亦创自互联互通以来单日最高净流量。

北上资金成交占比创新高,对市场起到一定提振作用。上周,上证综指反弹2.99%,细究结果,我们发现北上资金贡献了相当部分增量。根据我们的统计,自陆港通开通以来,北上资金成交逐渐活跃。尤其是年初至今,虽然市场表现弱势不断下跌,A股成交额有所下滑,但陆股通资金的成交占比震荡上升。上周,人民币汇率止跌小幅回升,美股小幅反弹,贸易摩擦似有缓和,叠加政策环境边际改善,北上资金大举流入,北上资金成交额占全部A股比重达9.3%,创周度成交额占比新高,或对A股起到一定提振作用。

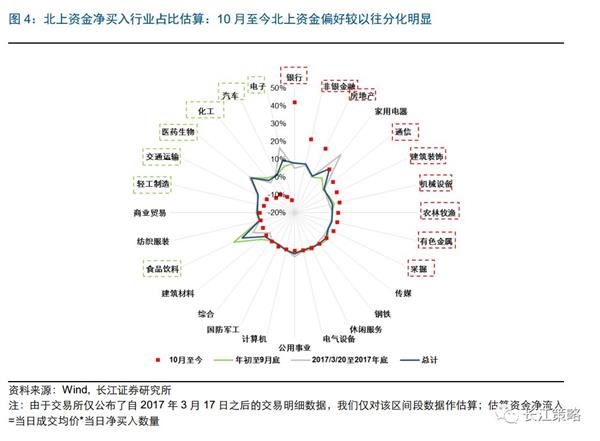

1.2 行业分化,资金偏好现差异

年初以来,北上资金行业配置有所分化,10月以来,行业配比明显更为离散。为了更加深入地探究北上资金行业配置情况,我们根据每周陆港通基础数据1作进一步估算,发现:

1、年初至9月底,绝大部分行业与2017年的配置占比基本一致,但有个别行业略有差异。如,家电、电子配置比例明显低于此前水平,食品饮料明显高于此前水平;

2、10月以来,资金配比更为离散,“超配”业绩较优行业。银行、非银、地产配比远远高于2017年、年初至9月底及累计总体水平,其中银行三季报业绩增速提升且同比为正;通信、建筑装饰、机械、农林牧渔、有色及采掘配比略高于此前水平,其中通信、建筑、农牧和采掘三季报业绩增速提升;食品饮料、电子、汽车、化工、医药配比远远低于此前任一区间水平,行业三季报业绩增速均下滑。

仍需等待,静候信用起底

目前是市场处于政策转向之后的左侧博弈期,未来上涨大概率需要等到实际经济数据的验证之后,建议投资者稍安勿躁。

在判断短期市场时,我们通常自问自答三个问题:

(1)目前市场弱势(强势)的核心矛盾是什么?(2)需要什么因素来改变核心矛盾?(3)跟踪什么变量是最重要的?

“剩余流动性”处于偏松期,等待社融数据企稳。目前A股市场环境与2012Q3有些许类似:1。所有主流指数估值都已跌至历史底部 ;2。货币环境较为宽松,且持续了半年有余;3。政策在引导上相对积极。然而市场的核心矛盾依然是:经济预期下行导致投资者并不认为市场已充分price in企业盈利下修,以及政策的不确定性。历史比较及逻辑分析下,市场逐步企稳需要信用端有“真实数据”发生边际改善,长江策略认为,下半年需等待“社融增速”代表的信用端数据边际企稳,方可逐步翻多加仓。

政策底或已现,信用底未至,以博弈性结构机会为主。目前经济景气整体仍然处于偏高位置,但压力已逐步显现。虽然政策已出现了边际的转向,但最终何时可以传导到经济数据层面仍然有待证实。政策底或已现,信用底未至,历史上来看,“主题博弈性机会”氛围浓重,低价股指数、ST概念指数活跃度高,投资的风险收益比可能并不强。

行业配置:短看大金融,中长期看转型制造

站在市场目前弱势的环境下,我们认为行业配置整体也应该保持谨慎,短看大金融行业在政策与数据修复之下的博弈性机会,中长期主要关注转型制造的投资机会。

短看大金融:政策逐步修复,关注业绩的确定性

从短期博弈市场反弹的角度来看,金融行业值得关注。由于目前市场的主要机会是来自于对于政策放松的博弈,因此受益于政策放松的金融无疑会是逻辑上阻力最小的方向,前期市场表现也印证了这一逻辑。目前,政策整体边际修复趋势明显,在理财新规落地之后,央行又进行了对冲式的降准,未来我们可能将会看到金融数据的持续修复。

大金融板块也具有相当的业绩确定性,尤其是其中的银行地产板块,今年业绩增长相对确定,可能将为板块提供一定的安全边际。同时,大金融板块估值也处于较为合理的位置,整个板块具有较高的性价比。

关注三季报中业绩表现较好的细分行业

根据最新三季报业绩情况,我们筛选出业绩增速连续两个季度提升,当前景气度较高的二级行业包括:石油开采、商业物业经营、采掘服务、化学纤维、元件、航空装备、橡胶、包装印刷、纺织制造、塑料。

中长期关注转型制造:从产业生命周期的角度寻找行业

从中长期的视角来看,我们认为从产业生命周期的角度来看,转型制造值得关注。从历史数据来看,在一个中长期的时间维度上,投资于正在成长中的行业,其平均回报与获胜概率都要显著高于其他行业,因此对于投资者而言,找到一个正在成长的方向,才是中长期最值得关注的事情。

从中长期来看,所有行业的发展都有时代的烙印,根据目前的情况来看,转型制造或许是最值得关注的方向。从历史情况来看,周期、消费都阶段性的成为了经济中最具有成长性的方向。展望未来,在政策大力推动之下的经济转型,将继续是中国下一阶段经济发展的重点方向。而新制造在这一进程之中,也将伴随着经济一起成长,或许仍然将是下一阶段最值得关注的成长方向。

有哪些转型制造的具体方向值得关注呢?我们筛选了在过去三年中,资本开支、营业收入以及研发费用这三项的复合增速至少有两项处于前三分之一,而且PE与业绩增速匹配程度较好的二级行业,供投资者参考。

主题配置:关注区域主题,军民融合

4.1 区域协同发展

我们在过去的快速经济发展中,依靠特大、大型以及各区域内重点省会城市的龙头拉动作用,极大程度地享受着其集中优势资源、凭借后发优势而创造的巨大红利,并为诸多“新中国经济奇迹”而自豪,典型的就是如今傲视海内外的北、上、广、深等特大城市及其周边附属的卫星城市。

然而依靠“超级兵”的高度资源集中效应并非始终高效甚至有效,并且,资源禀赋、政治经济目标和责任以及其他区域价值观上的差异会带来一系列纷繁复杂的难题。区域内高度自由开放的协调发展作为新时代的高纲领,对整个经济发展模式和思维具有极其重要的指导意义,最为典型的当属“新自由贸易港”和一些各有特色且兼具比较优势的区域发展新路子,如贵州大数据中心。

新自由贸易港

早在2013年我国第一个自由贸易区试点

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐