徐彪:创业板指的盈利与估值渐趋匹配 市场底部该配置什么

发布时间:2018-11-01 15:56:06

来源:

编辑:

点击量:

截止10月31日,沪深两市2018年三季报已披露完。本文从整体上分析对比大类板块及行业的业绩表现,主要讨论几个问题:1)大类板块的业绩表现、结构特点及驱动因素; 2)盈利能力及现金流情况;3)行业景气度变化;4)业绩的相对趋势及最优解。

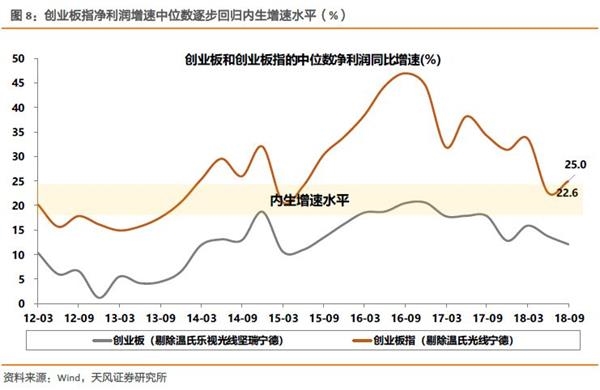

1、整体增速超预期回落,创业板指增速中位数趋稳于内生水平

下半年以来宏观经济走弱,工业企业利润累计增速也由6月份的17.2%下滑至9月的14.7%,体现在上市公司盈利层面,2018Q3业绩增速出现了超预期的回落。此前,我们基于市场一致预期业绩测算的,2018年全A非金融和沪深300的净利润增速大约16%和12%。总的来说:全部A股的净利润增速结束了持续两年的20%以上的高增长,Q3单季增速转为个位数;主板增速出现大幅回落;中小板和创业板增速分别自2016Q4和2016Q1以来趋势性下滑,Q3单季增速出现负增长;指数层面,沪深300和创业板指增速均有明显回落,但创业板指增速中位数有25%,高于中报的22.6%,逐渐回归内生水平。

具体来讲:

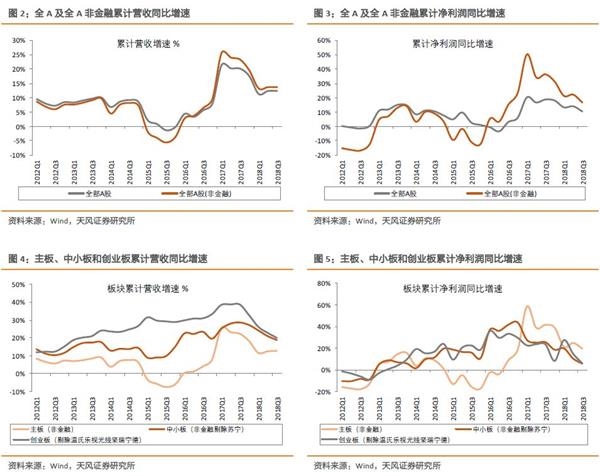

(1)主板:营收增速持平,但净利润增速明显下滑。营收角度,全A及全A(非金融)Q3累计营收增速分别为12.4%和13.7%,主板及主板(非金融)累计营收增速分别为11.5%和12.8%,基本持平中报水平,主要得益于三季度PPI维持在4%的较高水平,工业企业营收增速也稳定在10%左右。利润角度,全A及全A(非金融)Q3累计净利润增速分别为10.4%和16.7%,较18Q2的14.1%和22.2%,下滑3.7个百分点和3.1个百分点;主板及主板(非金融)累计净利润增速分别为11.1%和19.6%,较18Q2的14.3%和24.8%,下滑3.3个百分点和5.2个百分点。Q3单季净利润增速下滑更明显,其中全A(非金融)更是由Q2的22.9%下滑至7.1%。可见,三季度利润端的压力已开始体现(净利率小幅下滑、毛利率走平),随着需求回落、PPI走低,营收端的压力也会逐步显现。

(2)中小板:营收和利润增速均进一步放缓。中小板(非金融剔除苏宁)2018Q3累计营收增速为18.8%,较18Q2的21.1%回落2.2个百分点;累计净利润增速为5.6%,较18Q2的10.4%回落4.8个百分点;中小板实际增速要比预告增速低5%-7%。值得一提的是,中小板或中小板指的净利润增速自2016Q4以来持续回落,但营收增速整体表现较平稳,侧面反映其盈利能力是在持续走弱的。

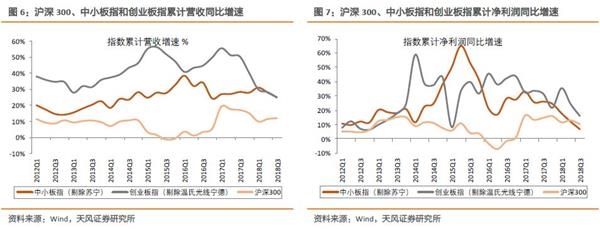

(3)创业板:整体净利润增速仍在下滑,但创业板指增速中位数有25%,高于中报的22.6%,逐渐回归内生增速水平。创业板和创业板(剔除温氏/乐视/光线/坚瑞/宁德)2018Q3累计营收增速分别为18.1%和20.0%,较18Q2下滑1.8和2.8个百分点;净利润增速分别为1.5%和5.9%,较18Q2的8.1%和14.8%分别大幅回落6.6和8.9个百分点。另外,创业板指和创业板指(剔除温氏/光线/宁德)2018Q3累计净利润增速分别为13.9%和16.0%,较18Q2的19.8%和24.3%下滑6.0和8.3个百分点。由于创业板业绩增速受个股影响尤其大,我们不妨直接用板块的中位数来分析,会更加客观。其中,创业板指2018Q3累计净利润增速中位数有25%,较中报的22.6%有小幅回升,已逐渐回归内生增速水平。我们测算的创业板2013年以来的内生增速中枢在23%附近,详见5月27日《创业板内生增长靠什么?》。

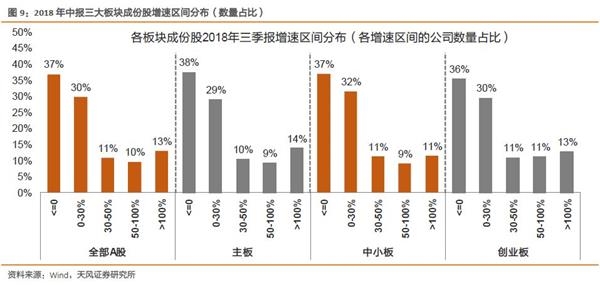

2、结构特点:两极分化更严重,个股冲击明显

从增速的区间分布来看:全市场有超过三分之一的公司负增长,且主板情况并未好过于中小创。主板负增长的公司数量占比由中报的34%上升至三季报的38%,高于中小创;但其高增速(>100%)的比例有14%,也高于中小创。整个市场业绩两极分化明显。

从成份股的业绩贡献看:创业板增速受个股的负贡献影响相当大。对创业板指最新100支成份:负贡献前5的个股合计拉低创业板指8.9%的增速;对创业板整个板块:负贡献前5的个股合计拉低创业板11.0%的增速。

3、盈利能力:PPI走弱导致净利率和ROE回落的风险开始显现

全A非金融2018Q3的ROE(TTM)为9.869%,18Q2为9.873%,在连续8个季度提升之后,首次出现小幅度的回落。ROE的核心影响因素:

第一是净利率:在前面几个季度,净利率提升是支撑ROE持续回升的关键因素。以往,净利率(毛利率)走势与价格(PPI)走势基本一致,但17年以来出现一定背离,主要是由于净利率受成本端的下降影响更大,特别是中上游受益于产能利用率提升和集中度提升的行业。从另一个角度观察,全A非金融石油石化,剔除了一定价格因素的影响,其ROE(TTM)和净利率的回落幅度更加明显。往前看,随着宏观经济走弱,需求回落,PPI下行压力最终会体现到净利率上,而净利率的回落又会导致ROE走低,这种压力,我们认为今年三季报已开始有所体现(净利率由Q2的5.43%小幅回落至5.40%)。

第二是周转率:产能利用率维持高位,仍可支撑周转率维持在较高水平。2018Q3全A非金融周转率由Q2的63.12%小幅提升至63.17%。

另外,对于创业板来说,ROE(TTM)及其分项均在走弱,更进一步看,主要是受毛利率回落和资产减值损失大幅提升的影响。创业板的行业集中于中下游,因此近两年的环保督查和供给侧改革,实际上对创业板是成本的增加,进一步拉低ROE。往前看,ROE能否企稳,核心还在于成本端和资产减值损失。这两项我们预计未来都可能见到改善。

4、现金流:经营现金流改善,但投资现金流和筹资现金流恶化

2018年三季报现金净流量再度走低,其中经营现金流有明显改善,投资现金流出增加,但筹资现金流继续恶化。2018年三季报,全部A股非金融公司的经营现金净流量同比去年增加3666亿(经营现金流入增加),投资净流量同比去年减少667亿(投资现金流出增加),筹资净流量同比去年大幅减少6162亿(筹资现金流入减少);现金净流量同比去年大幅减少2598亿,中报相比去年减少1120亿,现金净流量整体有所恶化。

往前看,经营现金流回升的持续性还需观察,投资现金流出压力预计会放缓,筹资现金流可能会有边际改善。从比率数据看(净流量TTM/净利润TTM),经营净流量比率小幅回升、投资净流量比率和筹资净流量比率从2016年初至今持续回落;现金流与营收比率的趋势也类似。经营现金流与净利润之间的差值主要在于应收、存货、折旧和应付,受企业信用政策和资本开支周期的影响,现金流与净利润趋势是会出现背离的。比如2017年以来,应收账款与存货增速的回升对经营现金流占用较大,资本开支的增加对投资现金流也有明显压制,使得这段时间净利润增速趋势向上而现金流趋势向下。因此,往前看,应收和存货对现金流的占用还可能持续,因为若需求往下,可能会刺激企业放宽信用政策,经营现金流有变差的可能;而资本开支对现金流占用预计会减少,因为整个社会固定资产投资增速在下行,企业的投资意愿和扩张能力也在降低。对于筹资现金流,今年来企业融资环境偏紧,随着政策的微调以及利率中枢的下移,我们预计“紧信用”环境下的筹资困境往后可能有边际改善。

5、行业表现:可关注景气相对较高或盈利改善的农业、地产、银行、军工、计算机等

对两市所有个股进行分析:

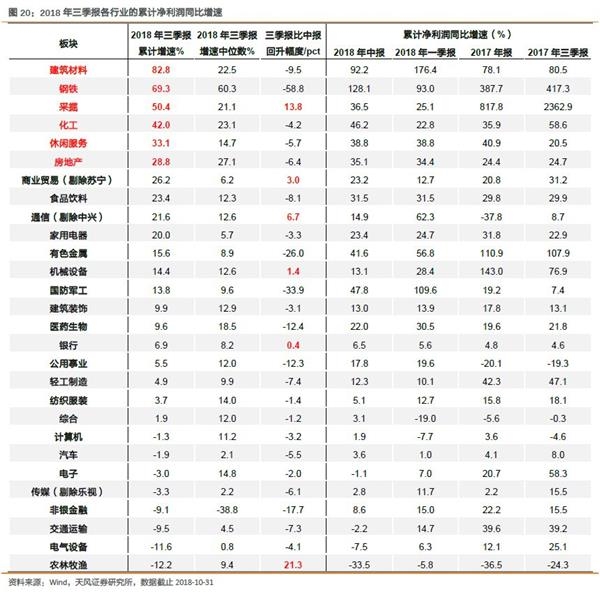

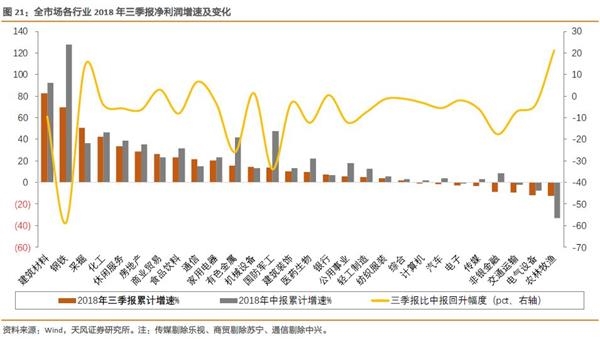

(1)三季度净利润累计同比增速前十的行业为:建材(82.8%)、钢铁(69.3%)、采掘(50.4%)、化工(42%)、休闲服务(33.1%)、地产(28.8%)、商业贸易(26.2%)、食品饮料(23.4%)、通信(21.6%)和家电(20%)。

(2)净利润增速三季报相对中报有所提升的行业有(括号中为增速回升的百分点):农业(21.3pct)、采掘(13.8pct) 、通信(6.7pct) 、商业贸易(3.0pct)、机械(1.4pct)和银行(0.4pct)。其中,增速连续两个季度回升的行业有:采掘、商贸和银行。

(3)从行业增速中位数来看(因部分行业受个股影响很大),净利润增速提升的行业有:通信(4.8pct)、电子(2.8pct)、农业(1.9pct)、化工(1.5pct)、公用事业(1.4pct)、银行(1.2pct)、医药(0.6pct)和计算机(0.4pct)。

(4)从ROE角度,ROE较高的行业为:家电(20.3%)、食品饮料(18.9%)、钢铁(17.7%)、建材(17.3%)、地产(14.8%);环比提升幅度较大的行业有:建材(15.6%→17.3%)、农业(5.8%→7.4%)、采掘(5.1%→6.7%)、化工(10.4%→11%)、休闲服务(10.6%→11.2%)。

(5)现金流角度,经营现金流与营收比率,两个季度环比提升的行业有:军工、地产、钢铁、建材、医药等。

因此,从三季报各行业的业绩表现出发,可关注:景气度相对较高或基本面有改善的农业、地产、银行、军工、计算机等行业。

6、结论:相对业绩的变化决定了市场底部该配置什么

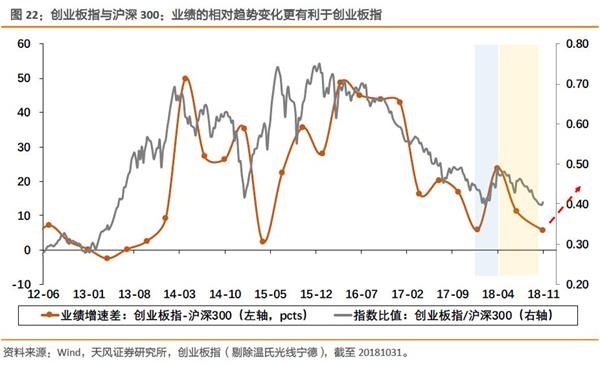

首先,从盈利层面看,业绩的相对趋势可能在四季度或明年一季度开始显现,创业板占优,成长占优。在8月31日中报分析报告《走弱的基本面与当前的最优解》中,我们认为业绩的相对趋势仍成立:二季度沪深300盈利随PPI价格反弹,已经反映在股价中,而下半年随PPI走低,沪深300增速开始往下走,而创业板指增速渐趋内生水平(23%-25%)。

在10月17日三季报预告分析报告《从三季报预告出发,再看当前市场的结构特点》中,我们认为创业板增速走低但中位数较稳定(25%左右),全年来看,我们维持创业板指(剔除温氏/宁德/光线)累计增速在23%-25%左右的判断,主要是基于:一是历史上头部成长股内生增长受经济、金融环境的干扰较小;二是商誉对于创业板指业绩的负面冲击有限,预计在1.4%-3.4%之间,详见7月5日《创业板之“痛”:商誉减值的影响究竟有多大》;三是去年四季度的基数较低。

在正式三季报披露之后,相对业绩的变化更验证了我们的判断,在主板增速下滑至个位数的同时,创业板指的增速中位数由中报的22.6%小幅回升至25%,业绩相对变化将使得创业板指更占优;而由于创业板指前五大权重行业为:医药(15.9%)、电子(14.8%)、计算机(13.1%)、传媒(12.8%)和公用事业(8.4%),合计65.1%,可认为是用来代表成长最好的一个指数。因此,我们认为相对业绩趋势下,创业板占优,成长占优。

其次,市场对创业板最大的疑虑在于资产减值(商誉减值)问题,我们认为今年的减值压力可能会有边际改善。这里再做两点说明:一是商誉减值的风险不止是创业板特有,而是对整体A股市场都有冲击,2018年创业板业绩承诺到期的金额为131亿元,全A股为759亿元;二是如上文提到的商誉减值损失对创业板指的增速影响在1.4%-3.4%之间,2017年是2.4%,除了商誉之外,对创业板利润影响更大的是坏账损失和存货跌价损失(三季报没有披露分项数值),我们预计这两项冲击不会比去年四季度更糟糕。2017年年报中创业板指(最新成份)计提了72.5亿的资产减值损失,其中有36.1亿坏账损失、12.4亿存货跌价损失、9.8亿商誉减值损失等,使得创业板指Q4的利润分布由以往的35%左右下降至28.4%。往前看,减值压力可能会有边际改善,主要由于减值压力来自存量资产,而创业板的应收账款增速、存货增速和商誉增速,自2017年下半年以来均大幅回落。

另外,从估值层面考虑,创业板指的盈利与估值也渐趋匹配。目前创业板指PE(TTM)为28倍,增速中位数有25%左右,相比其他指数,开始有吸引力了。

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

(文章来源:天风证券)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐