苹果市值遭重挫是预料之中 但唱衰苹果你也许太心急了

发布时间:2019-01-10 18:01:33

来源:

编辑:

点击量:

低研发投入支持下的高增长

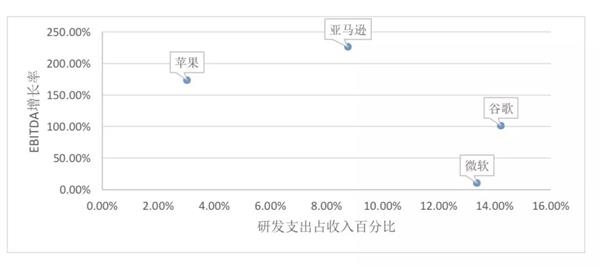

一般的观点认为,高科技公司的成长性取决于其技术创新的能力,即大量的研发投入,带来企业收入和利润的增长。这一观点并不完全符合企业的规律,笔者选取了苹果、谷歌、微软和亚马逊四家公司2010~2016年研发支出占公司主营业务收入的比例,与公司同期EBITDA(税息折旧及摊销前利润,衡量企业主营业务产生现金流的能力)平均增长率之间的关系,结果如下图。

▲ 四家公司2010~2016研发投入与增长情况

(资料来源:Bloomberg)

我们发现,苹果公司研发投入占主营业务收入的比例相当低,仅有3.02%;以技术驱动为主的微软和谷歌,这一比例分别达到13%和14%;即便以运营驱动为主的亚马逊,这一比例也达到8%。在EBITDA增长率上,苹果公司这7年的平均增长率高达173.4%,低于亚马逊的225.8%,远高于谷歌101.2%。

用少量的研发资金,能够支持如此高速的企业增长速度,这归功于苹果公司对产品精准的市场定位,以及“硬件+软件+内容”的一体化平台所带来的超额利润。

按照波士顿咨询公司著名的“问题、明星、现金牛和瘦狗”产品分类,乔布斯回归之后,苹果公司有近15款MAC电脑产品。多款产品并存,品牌识别度低,且多属于“瘦狗”或“问题”产品,在公司资金本已紧张的情况下,运营多款产品进一步加剧了公司的财务压力,令苹果公司的产品长期销售低迷。

为解决这一问题,苹果根据“普通用户/专业用户”,以及“台式电脑/便携电脑”两个分类维度,将产品线缩减到4款基本产品。强化MAC电脑的盈利能力,巩固MAC在艺术设计领域的优势,并向普通用户市场扩张。经过产品线的重新定位,MAC被打造为“现金牛”产品,为公司贡献稳健的现金流,以支持新品的研发等费用。

在意识到个人数字音乐市场的规模之后,苹果推出iPod作为硬件播放器。一年之后,苹果建立了iTunes数字音乐销售平台,形成了“硬件+软件+内容”的一体化平台。该平台的优势在于,由于硬件很难盗版,苹果公司依靠设计精美的硬件产品,可以获得较高的品牌溢价,为公司贡献利润。数字化的内容,销售的边际成本几乎为零,可以通过低价销售,达到实施成本领先战略的目的,建立较高的进入壁垒,抵御新进入者的威胁。

苹果基于硬件产品建立了庞大的包括周边配件、软件、内容的生态系统,并牢牢控制销售渠道,所以,即便苹果在研发上投入较少,也可以获得可观的利润。iPod成为新苹果崛起的第一款明星产品,而iPhone可以堪称苹果历史上最伟大的“明星”产品。

成也定价,败也定价

苹果公司能够取得丰厚的利润,还在于其非常善于运用产品定价策略,尽可能获得生产者剩余。以iPhone手机为例,苹果每次推出新一代手机,都将取消前一代手机中的中端机型,诱使用户购买更为昂贵的高端型号,以此获得更高的销售利润。

如iPhone 5S手机包括16G、32G和64G三个型号,iPhone 6就取消了32G的型号,推出了16G、64G和128G三款型号,虽然两代手机的64G型号价格相同,但由于32G型号的取消,iPhone 6中端机型的价格变相提升到上一代高端型号的价格。同样iPhone7和iPhone8(X)之间的替代也是如此规律。

苹果手机可以运用该策略的原因在于,苹果手机的需求价格弹性较低,仅有1.74,这表示苹果手机价格上涨1美元,手机需求量下降1.74%。

仅看价格弹性,苹果手机提价似乎会影响公司的盈利。但苹果高端型号和中端型号的价格差大约在20%左右,这种定价策略,使得苹果通过提价可以获得15%左右的收入增加,这在消费品中是非常高的水平。但需要注意,苹果手机能够表现出这种价格弹性,与其强势的品牌溢价有关。

同时,即便在苹果产品线中,MAC电脑和iPad都采取平价策略,产品销售平均单价逐年小幅降低,以价格换取销量提升,使总收益提高。这是苹果在2018秋季新品发布之前,一直非常奏效的战略。

但是2018年新品发布之后,苹果有些背离了过去的定价策略。苹果在硬件升级比较小的情况下,大幅提高了手机、平板电脑和个人电脑的售价,苹果似乎希望打造数码产品界的“奢侈品”。

但数码产品的价值构成与奢侈品存在较大的差异。奢侈品除了高高在上的价格之外,还代表顶级的做工、用料和卓越的性能(品质),奢侈品的消费者通常倾向于长期持有产品,因此奢侈品的性能(品质)往往需要长期保持在高端水平。而且长期使用的沧桑感,有时还会凸显使用者的品位。用经济学的术语,就是产品带给消费者的效用可以长期保持。

数码产品和奢侈品相比,一个显著的区别在于,由于摩尔定律(在成本不变的情况下,芯片的集成度每18个月翻一番;在集成度不变的情况下,成本每18个月降低一半)的存在,数码产品的性能随着时间的推移,会大打折扣,3年前数万元的手机、电脑性能可能不及现在数千元的产品,因此数码产品带给消费者的效用是随时间增长而不断下降的。

在数码产品领域,苹果的品牌足够强势,适当提高价格是提升利润的有效措施。但当它改变品牌定位,向奢侈品转型的时候,其产品的价值构成,就不足以支撑其价格,新的定价策略使得苹果产品销售低迷。

iPhone的明星光环减退

灵活运用目标集聚、差异化、成本领先战略,令苹果获得综合性的竞争优势,这种优势带来了巨额的现金流,而巨额的现金流又驱动公司战略得以更好地实施。得益于苹果强大的供应链整合以及营销能力,即便产品创新不足,也可以在相当一段时间内为公司创造利润。

(资料来源:Bloomberg)

但是自库克时代以来,苹果并未拿出令人耳目一新的产品,公司依然依靠乔布斯时代创造的MAC电脑、iPhone手机和iPad平板电脑作为主要产品。从上图的数据来看,苹果2016年产品销售收入出现小幅下滑。iPhone的销售收入产生波动,增长乏力,大有从明星产品向现金牛产品转变的趋势。

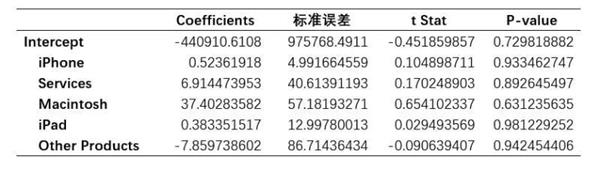

我们采用回归分析计算苹果公司各产品销售收入与公司市值的关系,结果如下表所示,

iPhone对市值的贡献,小于服务和MAC电脑对公司市值的贡献,这说明iPhone必须依靠实现大量销售才能支撑苹果公司的市值,近期iPhone增长乏力,造成苹果公司的市值大打折扣。

若公司迟迟不能推出极具创新性的产品,仅仅依靠iPhone的常规迭代升级,苹果的重回市值巅峰之路将非常困难。另一方面,作为一家科技公司,苹果公司缺乏杀手级的应用软件,云服务进展缓慢,使得苹果在2018年下半年面对软件、云服务增长强势的微软、谷歌、亚马逊时处于下风,也造成了资本市场对苹果失去耐心。

市值下滑,代表苹果就不行了吗?

回答这个问题,首先要明确,市值并不能够完全等同于公司的能力。苹果在2018年8月成为全球第一家市值过万亿美元的公司,除了产品创新之外,苹果的运营管理能力也非常出色,尤其是运营带来的庞大现金流,是支持苹果在当时取得高额市值的因素。

价值链微笑曲线的两端是苹果战略的重心。

在完善上游供应链的同时,苹果加强直营终端零售店的建设,可以使公司直接面对消费者,建立完善的顾客体验。直营店的战略重要性还在于,可以减少苹果公司对分销渠道的依赖,加强公司对零售现金流的控制,强化公司营销能力。

苹果对终端销售渠道的把控,直接的效果是库存周转率提高和应收账款的减少。2005年之后,苹果公司应收账款占总资产的比例长期保持在6%左右的水平。作为对比,同样以电子商务为主营业务,面对个人消费者,以预收款为主要形式的亚马逊,其应收账款占总资产的比例大约在10%。

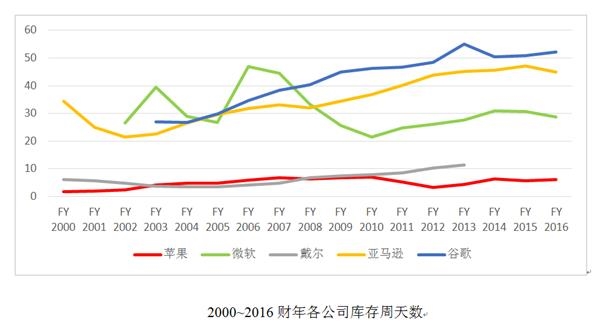

再比较几大科技公司的库存周转天数,如下图所示,

(资料来源:Bloomberg)

以硬件销售为主的苹果公司,将库存周转天数做到6天左右,甚至超过号称“零库存”的戴尔电脑。

经过数据对比可见苹果在供应链管理和零售管理的能力,达到了世界顶级水平,硬件产品的销售速度竟然可以超过软件产品,这是巨大的竞争优势,也为苹果创造庞大的经营现金流。而经营现金流带来的巨额现金储备,又是苹果管理供应链的驱动因素,企业战略和财务战略的内在统一,是苹果建立核心竞争优势的重要基础。

此外,从当前情况看,苹果在软件和服务上进展缓慢,但苹果在计算机视觉、人工智能领域的收购非常活跃,2016~2018年,苹果先后收购了拥有尖端的计算机视觉技术的初创企业Flyby Media、Emollient、RealFace等公司,在人工智能领域先后收购了聚焦个人健康的LearnSprou、Gliimpse等初创公司,以及做通用大数据分析的Turi、Tuplejump、Lattice.co等公司。

从收购策略看,苹果的战略意图非常清晰,一是加强个人健康领域的数据处理能力,通过iWatch等可穿戴设备切入健康、医疗领域,进一步提升苹果产品在个人生活中的掌控力度;二是继续发力机器学习,为未来打造新的服务积累技术力量。

由于收购的技术进行消化和整合需要一定的时间,短期内还看不到成效,加之新品销售受挫,苹果股价大跌并不奇怪。但不能忽视的是,苹果拥有庞大的现金储备(2018财年经营和投资活动产生的现金流为750亿美元。苹果的现金流可以在国家GDP中排进前70位),为其战略调整储备了足够的资源,即便面对危机,相信苹果也能很好地化解。

(文章来源:中欧商业评论)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐