360金融难逃破发魔咒!周身短板的巨头系互金第一股能走多远?

发布时间:2018-12-19 13:21:01

来源:

编辑:

点击量:

四次更新招股书后,360金融终于实现上市。从纽交所换至纳斯达克,筹资缩水近四分之三,成交量不高,没挺过第二个交易日便破发,第三日勉强拉回发行价,360金融的IPO第一周成绩并未打破互金中概股前辈们的魔咒。巨头系互金第一股诞生,虽然背靠360集团,360金融对自身的风控能力信心十足,但同时具有缺场景、缺牌照和缺流量几大短板的它,未来能走多远,依然显得迷雾重重。

01

美股投资者是否还相信互金中概股的故事?

今年下半年,尽管互金行业多有些不平静,“监管环境的不确定性”被写入了每只互金中概股的“风险提示”中,但互金企业仍然纷纷冠上“金融科技公司”的名号奔赴美股市场,颇有壮士断腕的豪情。

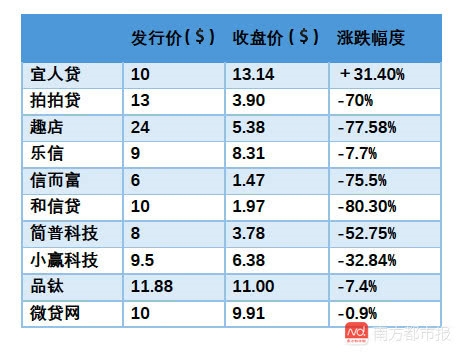

美国东部时间12月14日,360金融在美国纳斯达克交易所正式挂牌上市,IPO发行价定价为16.5美元,互联网巨头系金融科技第一股就此诞生。南都记者注意到,360金融上市第二个交易日(美东时间12月17日),以16.49美元破发收盘。到第三个交易日(美东时间12月18日),股价一度低至16.22美元,截至收盘,才勉强拉回发行价。

最近接连成功上市的几家金融科技公司中,小赢科技(XYF.N)上市仅4天后就破发,品钛(PT)则在5个交易日后破发,而微贷网也在5个交易日后破发。截至目前为止,在美股市场上市的互金中概股,股价仍在发行价之上的,已经只剩下宜人贷,资本市场对于互金股的信心一路下滑,美股投资者是否还会相信互金股讲的故事?

表美股互金中概股发行价及收盘价(截至美东时间12月18日收盘价)

360金融上市,有不少业内人士认为大部分原因是缺资金,为了筹钱。但值得注意的是,四次修改招股书后,360金融的IPO拟融资金额已经从两月前的2亿元,急剧收缩至5000多万美金,仅为原计划的四分之一。这一变化或许表明了360金融路演遇冷,国际投资者对公司的发展预期有所调整。就算360金融不畏“割肉流血”上市,其效果也算不上理想。

02

拆解360金融“成绩单” 产品线暂时较为单一

仔细分析360金融的业务拓展环境,似乎不容乐观,前有BATJ(百度、阿里、腾讯、京东)的一早布局好的金融业务占据高地,后有TMD(今日头条、美团、滴滴)纷纷涉足金融后来居上,360金融下一步棋究竟应该如何走,能走多远,都还很难说。

虽然不可避免地出现连续亏损,360金融在一些单项业务数据的表现上还是可圈可点。根据Oliver Wyman公司的分析统计,在有互联网技术巨头支持的金融科技平台里,从2018年Q2放款额来看,360金融的业务规模在中国排名前五,位列行业第一梯队。根据360金融更新的招股书可知,360金融2018年前三季度收入为13.86亿元(RMB),同比大幅增长1763%,按照非美国通用会计准则下(Non-GAAP)除去股权激励5.3亿元(RMB),2018年第3季度开始实现盈利,净利润为6069万元(RMB)。

从业务结构来看,目前360金融主要业务板块包括消费信贷产品“360借条”,以及9月刚上线的小微金融产品“360小微贷”和分期电商产品“360分期”。目前“360借条”是其最主要的收入来源,业务模式是使用助贷或联合放贷的方式撮合贷款。

招股书中,360金融的营收情况一览,红圈部分是其核心业务所占比例

从营收构成来看,360金融的收入包括三个部分,第一是从资金方收取的技术服务费,对应招股书中列示的撮合贷款服务(loan facilitation services)和贷后服务(post-origination service),并且2018年前三季度这部分业务占总营收的68%,是毫无疑问的核心业务。第二是融资业务收入(Financing income),即将资金方和360金融旗下的小贷公司的钱通过合并计划等方式将资金间接贷给借款人,从而产生的收入2018年前三季度这部分业务贡献收入2.3亿人民币,占比16.8%。第三是转介服务等其他收入(Other service fee revenues),根据招股书介绍,2017年360金融开始通过推荐不符合自身平台风险偏好的借款人到其他资金方借款,从而收取转介服务费。从2018年前三季度的业绩看,这部分的营收占比已达15.3%。

总的来说,360金融目前为止的业务依然围绕消费信贷和小额贷款业务展开,360借条、360小微贷和360分期电商是其切入不同贷款人群的分级产品,分别对应的人群是:18~35岁的年轻人群、企事业法人/股东、淘宝京东的小店商家。业务模式相比其他巨头系金融科技公司,还比较单一。这跟其定位有一定关系,360金融将自身定位于连接借款用户与金融合作伙伴的科技平台。

03

360金融如何寻找发展机会?扬长避短是关键

今年的互金行业,存在不确定因素带来的多重风险,在这样一个时点上市,360金融应如何寻找发展机会?一些业内人士分析指出,扬长避短是关键。

360金融的金融的一大优势在于其风控实力。

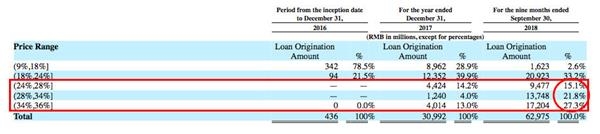

招股书中,360金融贷款的利率区间,红圈中是截至2018年第三季度,利率在24%以上的占比

需要说明的是,根据360金融披露的贷款类型的利率区间,截至2018年第三季度,有64.2%的贷款的利率在24%以上。这意味着,360金融的风险偏好在下沉,随着其风控能力的提升,其获客范围也从优质用户向次优级用户拓展,使得申贷通过率提升,从而通过更高的贷款定价水平带来更高客单利润。即便如此,招股书披露的撮合贷款M3+逾期率为0.6%,因欺诈而产生的M3+逾期率为0.2%,而同业水平均在1%以上。

这与360集团的看家本事不无关系,360集团作为中国最大的互联网安全公司,在反欺诈方面具有优势,而在小额贷款领域,反欺诈是最重要的一个能力。对此,苏宁金融研究院互联网金融中心主任薛洪言分析认为,作为国内网络安全行业内的头部选手,与其他场景型巨头相比,360集团在数据和技术层面有着差异化优势,这种优势会进而转化成360金融在风控层面的优势。

互金公司的另一大核心竞争力在于是否具有较低的获客成本,360金融在这方面也具有一定的优势。“与在线消费金融平台和传统金融机构相比,我们拥有相当大的借款人留存优势。这一优势一方面得益于与360集团合作的高质量流量,另一方面得益于数据驱动的技术基础设施,使我们能够准确定位借款人,并迅速、自信地做出自动信贷决策。”360金融在招股书中如此说明。从成立到2018年9月30日,这一途径已经实现了53.1%的转化率。

招股书数据显示,自2018第一季度以来,360金融的季度平均获客成本逐步回落,2018第三季度降至138元(RMB)。另外可以看到,2018第三季度的总计269亿(RMB)贷款发放量中,重复借款用户的贡献达到58.80%。对此薛洪言认为,新客户获客成本的下降和老客户贡献的提升,对360金融而言是个不错的信号。

而360金融的短板也来源于360集团,360集团布局金融业务的脚步前期太慢,如今的发力显得有些吃力了。首先是场景的缺失,虽然同为互联网巨头拆分而出的“嫡子”,360金融所在的生态体系显然不如BATJ。没有阿里巴巴和京东这样庞大的电商场景,360搜索也无法铺开像百度搜索引擎一样大的转化场景,腾讯的社交场景更是占尽优势。中信证券分析师肖斐斐和冉宇航认为,360金融与电商系(蚂蚁金服)、社交系(财付通)金融科技公司相比,缺少了消费相关的体内场景。

对于360金融来说,重要价值金融牌照的缺失也是一大痛点。360金融目前仅持有网络小贷、融资担保牌照,以及参股了消费金融公司晋商消费金融,含金量较高的银行、基金、券商等牌照目前仍是空白。今年5月份,360金融已拿到“非金融机构支付业务设施技术认证”证书,而这仅仅是申请支付牌照的前提条件。

对此前述中信证券分析师认为,在自有场景受限以及支付牌照未落地的背景下,下阶段公司的战略焦点将取决于如何将集团MAU(月活跃用户量)转化为金融业务ARPU(每用户平均收入)。

(文章来源:南方都市报)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐