合作方涉嫌违规 阿里的“相互保”黄了?!

发布时间:2018-11-28 09:17:36

来源:

编辑:

点击量:

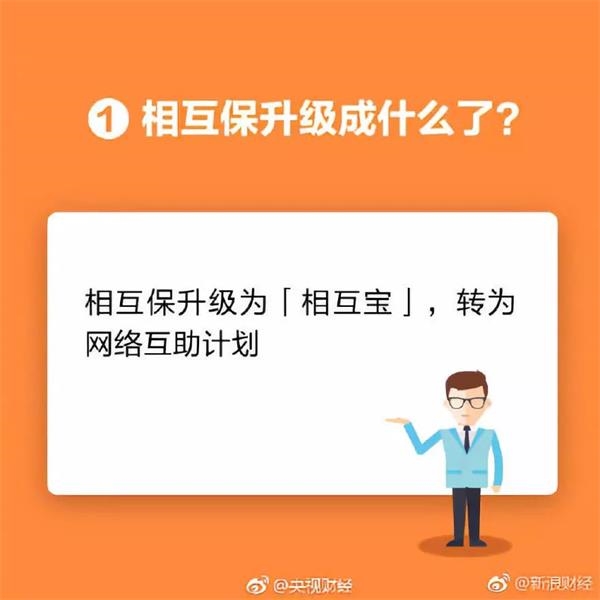

11月27日上午,蚂蚁金服发布公告称,自当日中午12点起,相互保将升级为“相互宝”,定位为一款基于互联网的互助计划。

0元就能加入!

有人理赔才分摊!

最高享30万保额!

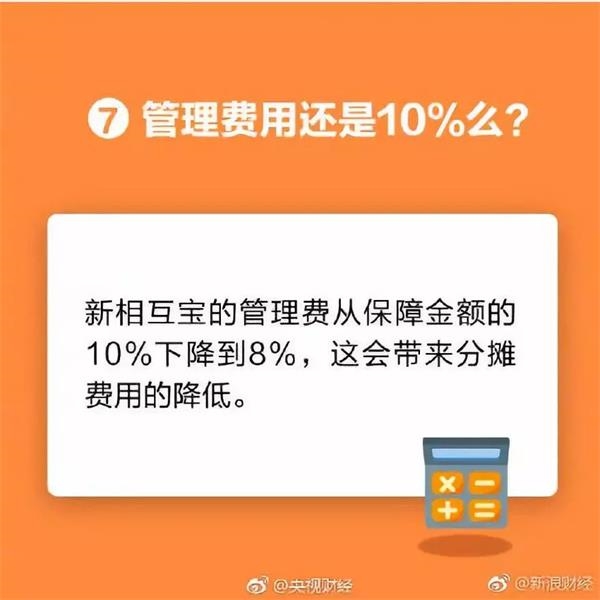

只有在发生理赔时,才收取10%的管理费……

蚂蚁金服的相互保自10月16日上线以来,用户实现爆发式增长。

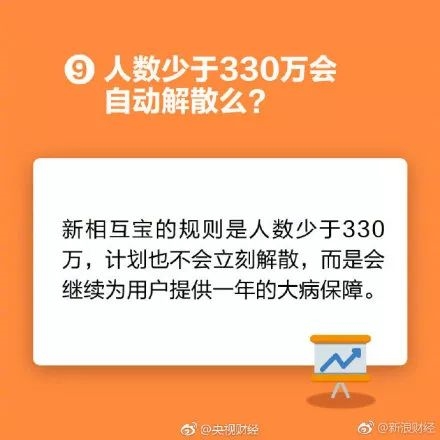

上线10天,加入人数已经高达1200多万,远远超过其规则中产品终止的下限330万;

上线不到两个月,用户量迅速突破2000万人,相当于很多家小型保险公司一年的用户量之和。

无疑,它创造了中国保险史上单品销量的神话。

那么,今天的“升级”是怎么回事呢?

升级背后:收到监管约谈

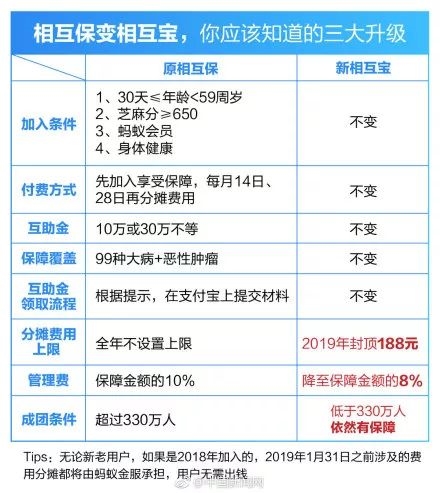

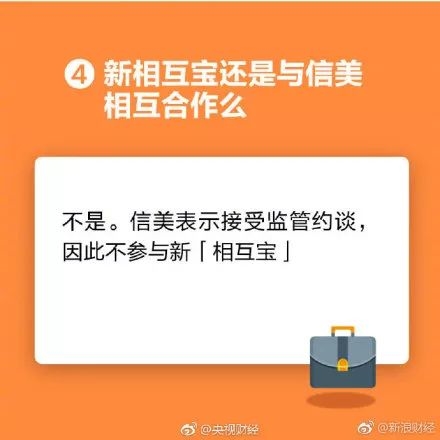

关于此次升级的原因,蚂蚁金服方面表示,根据信美人寿同期发表的声明,因为其受到监管部门约谈并指其涉嫌违规,信美人寿不能再以“相互保”的名义继续销售其团体重症疾病保险。

这意味着,这款产品成为由蚂蚁金服独立运营的网络互助计划,而非由保险公司信美人寿承保的保险产品,其性质与现有的网络互助无异。

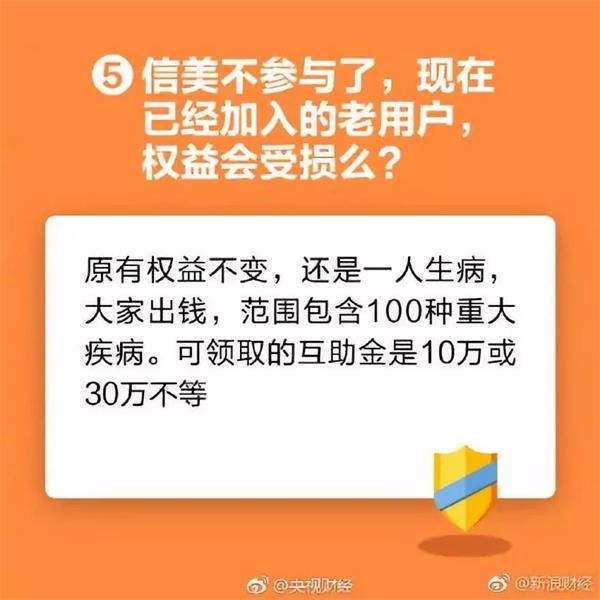

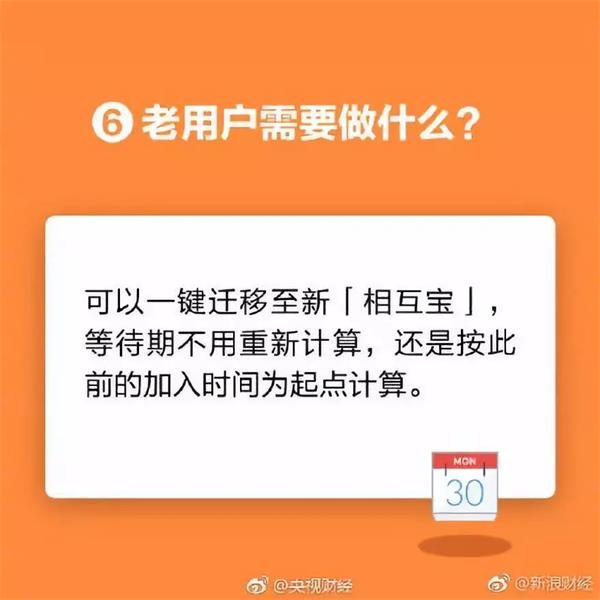

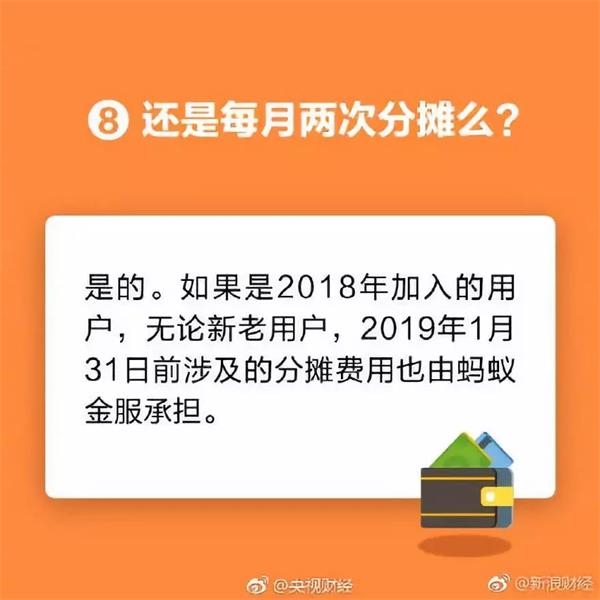

为了弥补升级带来的不便,支付宝表示将作出一定的补偿措施,即在2018年12月31日之前加入“相互宝”的用户,不管是从“相互保”升级过来,还是新加入,在2019年1月31日之前涉及的费用分摊都将由蚂蚁金服承担,用户无需出钱。

颠覆传统保险?

实际上,在相互保被约谈的消息曝出之前,11月14日,京东金融与众惠相互共同推出的“京东互保”刚刚上线两天就悄然下架。而媒体报道称,此次下架主要是因为该产品触动了传统保险公司的利益,受到各方投诉。

对此,京东官方解释称本次上线为灰度上线测试,将对京东互保进行用户体验升级后再择期推出, 众惠相互相关人士在接受《国际金融报》记者采访时表示重新启动项目还未有确切时间表。

据“全天候科技”报道,有业内人士表示,相互保和京东互助对传统保险公司造成了一定的挑战,尤其是相互保,外界有人认为它是要颠覆保险行业。

此前,信美人寿曾对全天候科技表示,相互保与传统保险相比,优势在于抛却了传统保险赚取利润“三差(死差、利差、费差)”的做法,以实际出险情况付费,利用互联网和科技手段为中低收入家庭提供普惠的保障。

“相互保”变“相互宝”,你想知道的九大问题

(文章来源:21财闻汇)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐