长江策略:12月还有哪些事件值得关注?布局三条主线

发布时间:2018-12-11 09:33:34

来源:

编辑:

点击量:

12月还有哪些事件值得关注?

总量上,重点关注政治局会议、中央经济工作会议及原油价格走势;行业上,重点关注细分行业政策推进和数据冲击。总量上,我们对会议稳定市场预期、加大改革开放力度激发市场活力以及在货币政策和财政政策的边际变化等方面充满期待。行业领域,我们建议重点关注钢铁、地产、网络安全、军工以及新能源等行业政策的推进落地,同时对有色、石化、化工、免税及游戏领域可能对新数据或价格形成的反馈予以重视。

政策底与市场底之间,关注“信用的阶段底”:“信用的阶段底”不仅是考量进场风险收益比的重要指标,而且也是市场真正企稳的直接信号。信用的阶段底对改变市场核心矛盾,引导预期十分关键,且是更强的操作锚,能较大概率规避政策底与市场底之间的低估值下跌期。

行业配置:关注稳增长、弱周期和高分红三条主线

政策底或已现,信用底未至,关注三条主线:(1)稳增长线索:关注银行及部分优质周期股;(2)弱周期线索:关注通信、军工等弱周期行业;(3)把握高分红组合的确定性收益。

主题配置:关注区域主题,军民融合

区域主题:建议关注以“新自由贸易港”和贵州大数据中心为代表的各有特色且兼具比较优势的区域发展新模式,他们将在更大程度上平衡各地区在资源禀赋、政治经济目标和责任以及其他区域价值观上的差异。

军民融合:基本面拐点逐步显现,关注军工体制改革所带来的催化机会。随着军改对军工订单压制作用减弱以及军品定价机制改革的持续推进,2018年军工板块基本面拐点初现,板块盈利能力持续修复,且考虑到三四季度往往是军工企业交付旺季,军工板块盈利有望持续改善,进而有望对主题形成较强支撑。催化上,随着军工体制改革迎来拐点,我们认为军民融合已由规划进入实质落地阶段,后期市场关注度有望持续提升。

风险提示:1、经济超预期下滑;

2、信用风险集中爆发。

正文

12月还有哪些事件值得关注?

每年年末,各方面信息冲击繁杂,叠加投资者情绪波动较大,容易受噪声干扰。立足剥离噪声,关注核心的原则,长江策略将在本周周报中从自上而下的视角并结合行业研究员自下而上的思路,与投资者分享今年12月需要重点关注的总量及各主要行业的重点事件。

1.1 总量上,重点关注政治局会议及原油价格走势

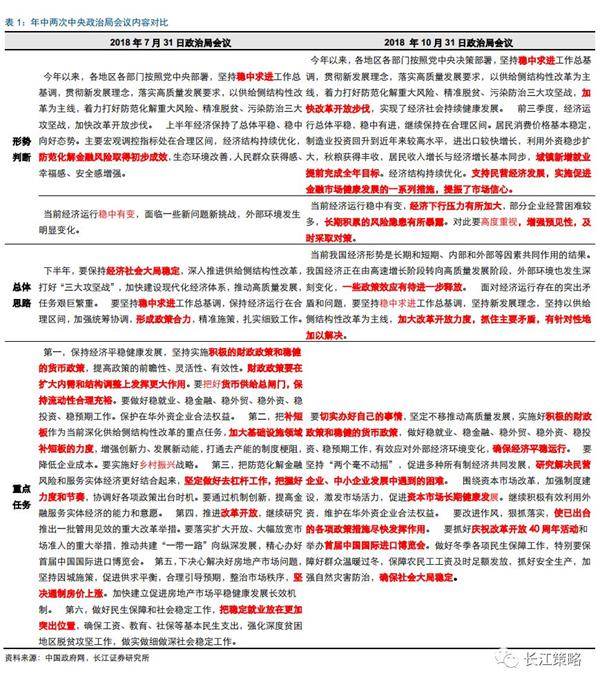

重点关注12月中央政治局会议及中央经济工作会议,密切跟踪指引基调。按照惯例,12月将依次迎来年度最后一次中央政治局会议及次年中央经济工作会议,而前者也将为后者作大方向的指引。今年上一次的10月政治局会议相较7月底在表述措辞上有所调整,政策环境的倾向性上有所变化:

1、稳定市场预期。当前的经济下行压力及其他风险因素已得到充分重视,前次会议提出的“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”六稳方针将大概率得以延续。另外,包括从“去杠杆”到“稳杠杆”的转变,加大改革开放力度和解决“民企困境”等一系列基调均在导向稳定市场预期,出现新的有较大负面冲击的表述的概率非常有限;

2、加大改革开放力度,激发市场活力。10月会议新增对资本市场改革表述,强调激发市场活力。我们依然对进一步促进市场改革开放、提高效率和激发活力充满期待;

3、更好地实施积极的财政政策和稳健的货币政策。由于货币政策目标较多,要同时平衡好各方需求则对在复杂环境中政策的相机抉择能力提出了更高的要求。正如10月会议所述,“坚定不移推动高质量发展,实施好积极的财政政策和稳健的货币政策”,我们期待货币政策和财政政策可能的边际变化。

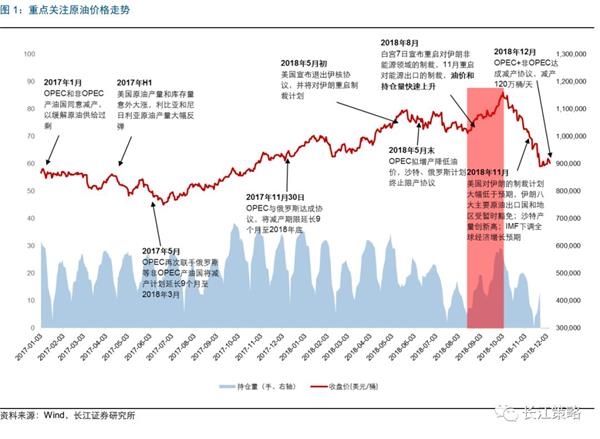

重点关注原油价格走势,对国内石化产业链有较大影响。12月7号,OPEC表示已与非OPEC达成协议,各自分别减产80万桶/天和40万桶/天,共计减产120万桶/天。此轮减产幅度基本符合预期,但减产量相对当前相对供给过剩的原油产量依然较微薄。另外,我们认为还需重点关注OPEC内部组织的逐渐松散化以及相对低油价区间内成员国为扩大市场份额等因素对实际减产效果的影响。在美国页岩油成本支撑、OPEC和非OPEC产能博弈和对冲以及全球经济增长乏力等综合因素的考量下,我们倾向于对油价保持相对谨慎的态度,油价(布油)将大概率维持在60-70美元区间窄幅震荡,跌破或突破阻力位均需较强外生变量的冲击。

1.2 各主要行业重点关注12月可能的政策推进及数据冲击

我们从自上而下的角度出发,结合各行业研究员自下而上的逻辑筛选,共对11个主要行业梳理出12月需要重点关注的事件。从策略角度,这些事件对行业影响或正面或负面,供投资者参考比较:

1、数据或价格类事件。主要包括12月美联储的加息会议对美元的影响、OPEC减产协议对原油价格的影响、11月海棠湾数据、游戏产业年会可能公布的部分游戏产业数据等。FOMC会议的加息结果或直接影响美元走势,进而传导到有色金属价格;新减产协议下原油价格的波动或对包括有色、石化、化工在内的全产业链产生影响;11月海棠湾数据和游戏产业年会数据则分别对应免税和游戏相关细分领域,前者与相关企业的利润具有较高相关性;

2、政策导向类事件。主要包括2019年中央经济工作会议、“等保2.0”(《网络安全等级保护条例》)、军品定价机制改革细则以及2019年光伏、风电、新能源汽车补贴政策等。其中,中央经济工作会议的影响范围显然更大,其可能对房价、环保限产、稳增长、改革开放力度、货币政策和财政政策的边际变化等方面作出明确说明,进而对诸多行业政策产生指引作用,如钢铁、房地产等等;另外更细分行业的部分政策有望在年内得到进一步推进,如“等保2.0”(《网络安全等级保护条例》)、军品定价机制改革细则以及2019年光伏、风电、新能源汽车补贴政策等等,或分别对网络安全、军工、光伏及新能源行业产生影响。

政策底和市场底之间,关注“信用的阶段底”

在“政策底”与“市场底”之间,我们应更加关注“信用的阶段底”,其不仅是考量进场风险收益比的重要指标,而且也是市场真正企稳的直接信号。

历史经验表明,“信用的阶段底”往往介于政策底和市场底之间,且是从策略角度考量进场风险收益比的重要指标。历史上出现过四个明显的低估值下跌时期(2005年Q2、2008年Q4、2012Q3、2018Q3),从事后来看,其都有一个共性

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐