天风策略:年末反弹窗口期 重点关注明年商誉减值风险

发布时间:2018-12-11 09:33:34

来源:

编辑:

点击量:

年末反弹窗口期,趁势而上!

最近一段时间与客户的交流中,我们发现大家对于“赚钱机会”的渴望非常强烈,哪怕是过去2、3年都无人问津的主题投资。

一方面,经济下行杀盈利,大部分看业绩的公司短期都没什么机会了;另一方面,又到了年底产品业绩排名和考核的最后阶段。

虽然不能说到了“人心思涨”的地步,但市场整体情绪还算不错,在12月A股市场有较多解禁减持并且过去一周标普500大跌4.6%的情况下,A股没有跟随大跌。

向前看,未来1个月市场仍然大概率处于超跌反弹的窗口期,关注区域主题(例如雄安)、基建主题(例如高铁)、科技主题(自主可控、军民融合)等。

风险方面,重点关注明年1月的“商誉减值”。由于创业板公司需要在1月31日之前强制披露年报预告,届时一些个股商誉减值的问题会集中暴露出来,需要提前进行规避。一是尽量规避业绩承诺2017年是最后一年,并且在2017年没有提前释放压力的公司。二是规避中报披露的被收购标的利润已经明显大幅低于预期或者业绩承诺的公司。

在股权质押风险化解之前,市场的政策底比以往要更加牢靠

根据经济观察网报道,证监会领导在周末的2018中国民营企业高峰论坛上针对股权质押问题发表了讲话,有几个细节需要重点关注:

(1)目前股权质押涉及市值4.66万亿,对应融资额2.7万亿,其中大股东融资额2.22万亿。

(2)证监会系统要把股票质押风险的化解目标作为年终考核指标。

(3)目前A股市场触及平仓线市值约为7000亿,对应风险暴露融资额约在6000亿-7000亿,实际上强平只有98亿,占比1.5%。

根据我们的不完全统计,目前通过地方政府、保险公司、券商、银行等主体设立的股权质押纾困基金已经接近40个,累计资金规模达到4660亿。但是目前这些已经成立的纾困基金落实行动,需要一个过程,包括加杠杆、涉及产品、筛选上市公司等。

从过往的市场经验,大家往往总结出一个结论,A股的政策底大概率不是真正的市场底。

但是这次的情况可能不大相同,由于股权质押的风险继续扩大将很容易触发券商和银行资本金的系统性危机,因此决策层对于股权质押问题的重视程度空前,在股权质押风险化解之前,市场的政策底大概率比以往要更加牢靠。

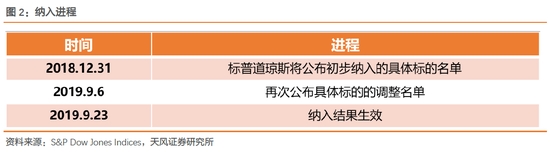

金融领域对外开放继续加快,标普道琼斯宣布纳入A股

如前文所说,金融领域的继续开放,在这一过程中,也有利于引入更多中长期的海外资金。

继MSCI、富时罗素后,美国当地时间12月5日,又一家指数编制公司标普道琼斯宣布,将部分中国A股纳入其全球指数体系,分类基本为新兴市场。纳入将从2019年9月23日市场开盘前生效,纳入因子为具体A股可投资市值的25%。

17年以来,A股国际化进程显著加快。境外资金入场成为A股市场最重要的增量来源之一。17年,外资在人民币趋势性升值、全球权益资产震荡向上、A股纳入MSCI的预期下大举买入A股。18年,北上陆股通数据仍然在持续流入,这主要归功于MSCI带来的被动配置资金和机构从QFII产品改为陆股通产品的换仓行为。未来在纳入MSCI比例提高和成功入富、入标普道琼斯的预期下,可以期待更多被动基金带来的增量。我们预测这一数字最多可达到4000亿-5000亿之间。

对于2019年,外资能否再成为A股市场的主要增量资金,我们认为可能有以下几种情形:

(1)乐观假设,MSCI将A股纳入比例提升到20%同时美股高位震荡

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐