一个比一个乐观!华泰刚说“冬尽春来” 中信就说“2019年起要有3-5年复兴牛”

发布时间:2018-11-16 09:17:24

来源:

编辑:

点击量:

距离2019年只有剩下不到2个月的时间,各家券商关于明年的市场策略也开始陆续发布。基金君发现,尽管今年以来,A股市场表现低迷,但对2019年的市场走势,券商们则是一个比一个看多,亮出的观点一个赛一个吸睛。

11月9日

华泰证券:冬尽春归

明年下半年收益好过上半年

华泰证券在11月9日发布了2019 宏观年度策略报告,这份报告以《冬尽春归,否极泰来》为题,华泰证券认为,2019年经济增长继续回落,年中可能放松一二线地产刚需调控。具体到A股市场上,其认为,股票市场的相对收益率下半年要好于上半年,应当坚守待变,等待政策信号。

1、新一轮牛市仍可期待 明年下半年收益好过上半年

华泰证券认为,股票的估值已经接近较低水平,但是这并不意味着股票所代表的风险资产就能向好回升,我们认为应当坚守待变,等待政策信号。未来随着我国对外开放步伐的加快和金融市场对外开放程度的不断提升,将有利于资本回流中国,长期来看新一轮牛市仍可期待。与此同时,其认为股票市场的相对收益率下半年要好于上半年。

具体到股票走势上,其认为,目前面临三个问题。

第一是去杠杆下面临较大的经济下行压力,企业现金流紧张,预计未来盈利增速可能下行;

第二是外部冲击对我国股票债券市场产生了显著的负面影响,油价上行和美股波动两个逻辑在中美摩擦下可能加剧,既冲击风险偏好又制约我国无风险利率下行;

第三是民营企业受信用收缩压力较大,大幅压低风险偏好。

华泰证券认为,这些问题的解决需等待重大会议的政策利好,同时需要房地产景气度上行的基本面支撑。在风险偏好没有明显回归的情况下,建议坚守低估值的策略。

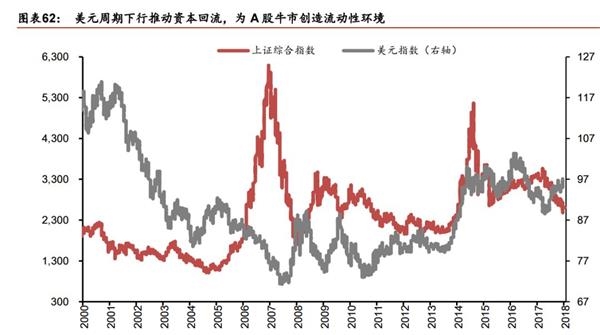

与此同时,其认为,中国仍然是比较有优势的吸引外资的新兴市场国家,如果资本回流将为 A 股中长期估值牛市创造流动性宽松条件。上一轮美元周期的历史就出现了类似的逻辑。未来随着我国对外开放步伐的加快和金融市场对外开放程度的不断提升,将有利于资本回流中国,长期来看新一轮牛市仍可期待。

2、明年上半年看好债券

在资产配置上,华泰证券认为,在时间维度和催化剂上,2019 年上半年宏观经济可能出现类滞胀的格局,这种情况下伴随着货币政策的相对放松利率下行,因此在上半年看好债券。

债券配置需要沿着利率下行的基本面布局,当下继续看好利率债表现,预计2019年 10 年期国债收益率底部中枢为 3.2%。其认为,当前高等级信用债二阶拐点已至,2018 年 10 月下旬,国家密集出台纾解民营企业债务风险的政策,可以认为信用债出现了政策底部,但仍要加强信用风险识别。

相比之下,华泰证券更看好城投债,2018 年 7 月下旬,国常会引导进入金融机构保障融资平台公司合理融资需求,理财细则柔性化处理,两者均利好基建类城投债。

11月12日中信证券:明年A股将迎来未来3-5年复兴牛的起点

11月12日,中信证券发布了名为《复兴新起点》的策略报告,对于2019年的A股市场走势,中信证券给出的观点较为令人振奋。其认为,A股在2019年将迎来未来3-5年复兴牛的起点。在盈利、政策和流动性影响下,预计大盘在一季度盘整,二季度开始逐渐进入盈利和估值修复共振的上行阶段,下半年迎来转机。

1、2019年A股将迎来未来3~5年复兴牛的起点

从目前来看,对于明年的市场走势,中信证券给出的观点更为具体和乐观。综合中美新格局、政策新风格、经济新周期三个方面的因素,中信证券认为,明年A股将迎来未来3~5年复兴牛的起点。

1) 中美新格局:预计双方都将以新一轮双边/区域贸易协定强化区域产业链“抱团”。中美贸易和投资的周期关联弱化,短期压力和中期挑战并存:中国加快改革开放是必然选择,传统政策模式也要调整。

2) 政策新风格:政策风格大切换,重点从规范存量到培育增量,并以改革突破结构瓶颈,驱动高质量发展。财税、国企、开放是2019年的重要看点:减税降费从中期趋势看将随着财税体制改革而强化;国企改革进入自下而上综合试点全新阶段;制造业、金融、服务业的对外准入会继续放宽,以开放倒逼产业进步升级。

3) 经济新周期:政策“再平衡”托底经济,减税+稳杠杆+改革的搭配加速经济结构调整。预计2019年经济的增速在第二季度至第三季度见底回升,而A股也将在风险充分释放后,迎来未来3~5年复兴牛的起点。

2、明年下半年或迎来转机三大原因助推

中信证券认为,A股市场将在明年下半年迎来转机。主要原因有三点:

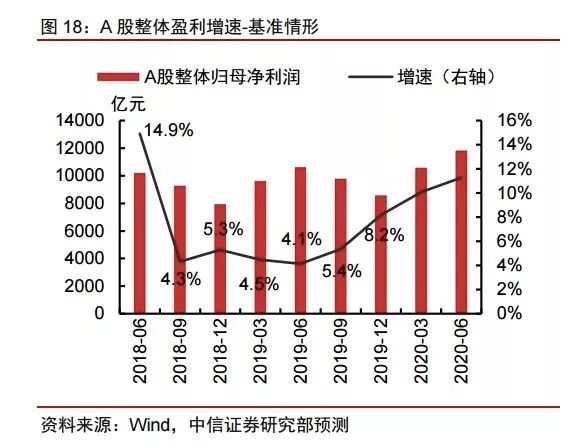

1 A股盈利增速第二季度探底,第三季度回升。基准假设下,全部A股2019年盈利增速从2018年的9.7%下降到5.4%,单季同比呈“V”型走势,且底部下探不会太深,预计4个季度增速分别为4.5%、4.1%、5.4%、8.2%。

2 政策预期逐步明朗。中美贸易不确定性有望在2019年第一季度进一步明朗,政策预期在“两会”后明确,预计市场风险偏好在第二季度末期逐步回暖:大盘在第一季度盘整后,在第二季度会逐步进入盈利和估值修复共振的上行阶段。

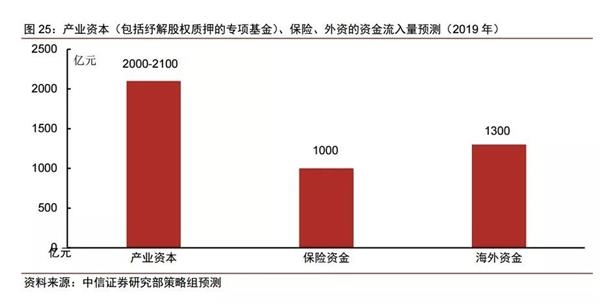

3 市场流动性前低后高。保守估计,产业资本(包括纾解股权质押的专项基金)、保险、外资的资金2019年累计流入A股4300亿元,流入节奏上前低后高,下半年市场流动性状况更好。

与此同时,其认为,保险资金将成为贯穿全年的增量资金;下半年起,外资增配A股的节奏会加快。

3、配置建议:看好高端制造和服务业

谈及具体的配置建议,中信证券在研报中强调聚焦结构转型,拥抱高端制造和服务业。

一是制造业转型升级、全球布局、向头部集中。看好以汽车零部件、工程机械和光伏为代表的具备全球竞争力的高端装备制造,以半导体、工业机器人为代表的自主可控设备/核心零部件,以5G为代表的新基础设施以及以新能源车(产业链)、智能家居为代表的新兴消费品制造。

二是消费性服务和生产性服务两手抓。消费性服务看点是改革推动市场化供给侧调整,看好医疗服务、保险服务和教育;另外可以关注连锁餐饮、旅游休闲、物业管理。生产性服务业(企业服务)看点是对外开放以竞争促进发展,看好企业云服务、软件/存储服务、商业信息服务等。

相关报道>>>

点击查看>>>政策利好持续加持A股 王牌机构最新解盘 顶尖高手解盘

(文章来源:中国基金报)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐