保险行业:寿险业务增速持续改善 财险盈利望触底反弹

发布时间:2019-01-21 09:52:08

来源:

编辑:

点击量:

事件

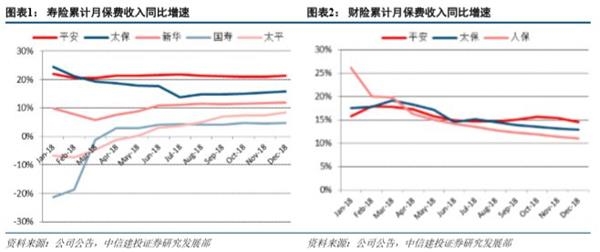

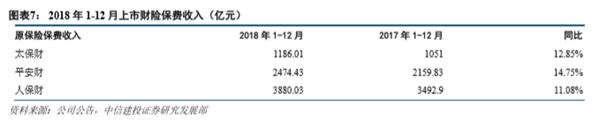

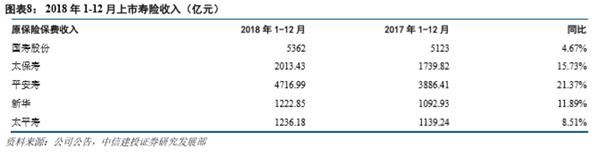

上市险企披露2018年1-12月原保费收入,平安、太保、新华、国寿、太平寿险业务全年保费增速分别为21.3%、15.7%、11.9%、4.7%、8.5%,合计增速12%;平安、太保、人保财产险业务全年保费增速分别为14.6%、12.9%、11.1%,合计增速12.4%。

简评

寿险业务增速持续改善

根据上市险企保费收入公告数据,中国平安、中国太保、新华保险、中国人寿、中国太平2018年1-12月寿险业务累计原保费收入增速分别为21.3%、15.7%、11.9%、4.7%、8.5%,对比前11月增速约有0.2pt-1.1pt范围的提升;12月单月保费增速分别为26.3%、25.5%、15%、8.6%、26.1%,平安、太保维持20%以上高增速,新华比11月单月增速略降0.2pt,国寿由11月的-1.7%转正,太平提升1.9pt大幅改善。5家险企合计全年保费增速为12.1%,12月单月保费增速为19.2%,1-12月累计保费增速持续改善效果明显。

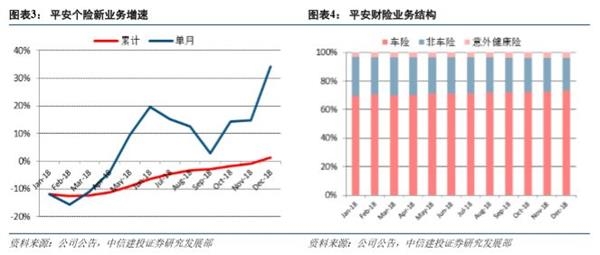

平安个险新业务增速转正,险企NBV增速四季度迎来优化

平安个险新业务累计保费增速降幅逐月收窄,于12月首次转正实现1.3%同比增长,12月单月个险新业务增速达到34%,为全年最高值。四季度处于保费低基数窗口期,保费增速的改善会推动NBV增速迎来优化,另外健康险的快速发展使得险企业务结构及价值结构有所改善;健康险保费收入自9月以来同比增速始终维持在20%以上,且有提升趋势,我们继续看好保障型产品拉动的保费增长和新业务价值回升,我们预计2018年平安NBV增速约为5%,新华和太保实现同比持平。2019年上市险企仍会注重主推保障类产品,管理层逐步淡化对保费规模的考核而更加注重价值增长,我们预计上市险企2019年全年保障型产品同比增速约为30%,储蓄型产品同比持平,NBV增速约为8%,表现将大幅好于2018年。

财产险增速小幅回落,手续费强监管有望改善行业盈利

平安寿险、太保人寿、新华保险、中国人寿1-11月保费收入均实现正增长,增速分别为21%、15.46%、11.73%、4.49%,平安位于首位;11月单月增速分别为22.25%、25.35%、15.29%、-1.69%,仅国寿单月负增长,太保寿险单月增速成绩亮眼,平安新单保费11月单月两位数增长,总新单增速17.85%,个险新单增速14.76%,新单表现优于同业,整体来看上市险企寿险业务增速表现优于行业。财产险公司中,平安财险、太保财险、人保财险1-11月保费收入增速分别为15.38%、13.19%、11.39%,平安增速高于其他险企,11月单月增速分别为12.89%、20.15%、6.37%,太保财险单月表现突出,整体看上市险企财产险业务增速表现优于行业。

风险提示

保费增速不及预期,长端利率下行,二级市场低迷,汽车销量增速下滑,手续费率、税率负面影响犹在

推荐个股:中国太保

中国太保1-12月实现寿险保费收入2013亿元,同比增长15.7%,处于上市险企第二位,新单保费降幅逐月收窄,四季度大幅改善NBV有望实现同比持平,续期业务同比增长30%以上,代理人渠道收入占比持续提升,总体结构有明显改善;财险业务1-12月保费增速12.8%,同样位于行业前列,非车业务在农险、责任险、保证保险等新兴领域快速发展的推动下,预计实现30%以上同比增长,综合成本率保持稳定,2019年有望享受手续费抵税比例提升的政策放松带来的利润显著增长。我们预计公司2019年内含价值增长20%,实现每股内含价值44元,当前股价对应2019年每股内含价值仅为0.65倍,估值处于低位,给予“买入”评级。

(文章来源:中信建投)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐