透视28家银行三季报 你该买哪家?

发布时间:2018-11-05 09:46:03

来源:

编辑:

点击量:

看银行三季报的一个感受是,相对于实体经济以及其他行业,在金融去杠杆的背景下,银行业的业绩可以用靓眼来形容,毕竟M2的增长处于历史低位,且三季度的经济增长也是显著放缓。那么在这种背景下,为什么银行三季度的业绩还那么靓丽呢?

记得年初的时候,写了一篇文章提到“银行业已经确立了不良与息差的双拐点”。息差扩大会增加银行收入,不良下降会减少漏损,这样利润的提升速度自然会快过资产的增长速度。

一、营收增长与规模增长不一致的解释

我们首先来看下市场上几家主流银行的营收、利润以及资产、负债增长情况。

表一:营收、利润增长情况

营收增速方面:我们可以看出,相对于半年报,除了建行,其他几家银行的营收增速都有大幅提升。股份制银行里,兴业与招商表现最抢眼,四大行里,依然是农行表现最好。

利润增速方面:相对于半年报,上述银行增速都有提升,股份制里,招商和兴业表现最佳,四大行里,农行依然领先。

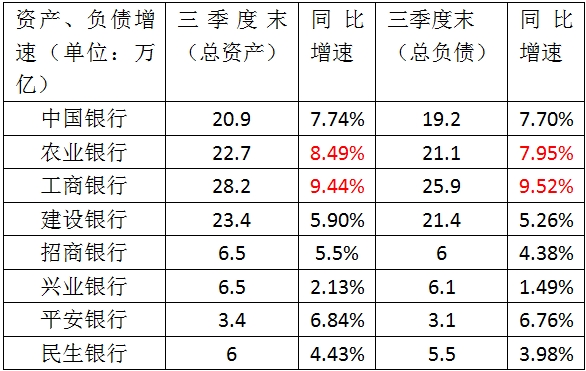

我们再来看下各家银行资产与负债的增速。

表二:资产、负债增长情况

数据来源:根据年报整理,计息资产因新准则实施后统计口径不一致只好用总资产替代

从上表的数据可以看出什么?并不是资产规模越大增长越慢,四大行资产的增长速度显然要快于股份制,但从表一的营收看,四大行的整体增速反而慢于股份制。为什么会这样呢?

这里要给大家普及一点银行业的知识。有句话叫做“四大行,缺资本不缺负债,股份制银行,既缺资本又缺负债”。这句话是什么意思呢?

首先,因为一些历史的原因,四大行有一些财政存款的支持。

在20世纪80年代之前的计划经济时代,我国金融体系中只有人民银行一家。人民银行既要监管,又要调控,还要提供商业服务,既是裁判又是运动员。

80年代,逐步开始改变央行的职能,央行开始只做妈,商业性服务从央行独立出来。

1979年1月,恢复设立了中国农业银行。

同年3月,设了中国银行和国家外汇管理局,中国银行在恢复设立之前实际上是人民银行内部的国际局(对外加挂一个牌子)。

1984年1月1日,国务院决定中国人民银行正式行使中央银行职能,并新设中国工商银行,承担央行过去的工商信贷和储蓄业务。

中国建设银行过去服务于财政功能。1994年,按照国家投资体制改革的要求,中国建设银行将代行的财政职能和办理的政策性基本建设贷款业务分别移交财政部和国家开发银行。

其次,四大行的网点更广,更密集,有一定的网络效应,可以吸收更多的存款。这就是不缺负债的意思。但四大行均为系统性重要银行,核心资本充足率要求更高,所以比较缺资本。

既然四大行存款多,又有较高的资本充足率限制,而股份制银行却对缺少存款而头疼,那么他们就会把存款拆借给股份制银行。所以,当同业拆借利率下降的时候,股份制银行的息差就会回升明显,而大行的息差却会因为拆借利率走低而受损。

而今年以来银行间的流动性是非常充足的,3个月的拆借利率大部分时间在3以下,这对缺少负债的股份制银行是非常有利的。

二、银行增速大概率见顶

上面说了拆借利率的变化对四大行与股份制的息差影响是不对等的,实际上,我们从2017年的年报可以看出,当时四大行的息差拐点已经很明显,但股份制银行的息差还没有明显拐点。

因为当时资金面比较紧张,同业拆借利率处于高位,这对缺少负债的股份制银行来说可不是好消息。但是,当银行间流动性充裕的时候,依赖同业资金的兴业银行弹性会比较大。

下表为上述几家银行的息差变化情况。

表三:息差变化情况

从上表可以看出,2017年的时候,四大行的净息差均较2016年高,拐点明显,但股份制银行的息差按年来看还是收窄的。

今年以来,同业负债占比高的兴业银行息差改善最为明显,这与下半年来银行间充裕的流动性是一致的。体现在营收上,就是兴业三季度的增长最为明显。但银行间的流动性,已经泛滥成灾,拆借利率已经跌破三的情况下,兴业银行的业绩短期已经见顶了。

另外,中行的净息差长期低于四大行里的其他三家,主要由于其海外资产占比较高,而海外资产长期息差较窄,但现在也开始受益于加息周期。

农行净息差长期较高,主要由于其活期存款占比高(农村地区理财意识淡薄,但是村镇的单位资本营业费用高),且生息资产收益率较高(其资产质量也是四大行中最差)。

招行净息差高,主要由于其长期深耕零售银行,沉淀了大量的优质客户,其活期存款占比在股份制银行中是最高的。

总体来说,具有负债优势的四大行以及招行,其净息差波动会明显小于依赖同业资金的股份制银行。当拆借利率处于高位时,依赖拆借资金的银行就要多付一个利息费用,这并不是长久之计。所以,银行经营银行的本质还是争取最便宜的存款,匹配最优质的贷款,稳健经营。

三、银行业资产质量变化情况

最后,我们再来看下银行业资产质量的变化情况。其实,用不良率来衡量资产质量变化有其不合理的一面。因为银行往往是逆周期来调节的,经济好的时候,就多暴露一点不良。经济不好的时候就少暴露一点。

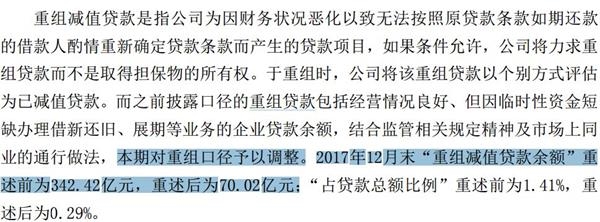

所以,有的时候简单的看不良率的指标,很难判断银行资产质量的变化,而前瞻性的指标,预期与重组贷款占比的变化往往可以看出端倪。

下表为预期与重组贷款占总贷款比变化情况:

从逾期贷款的指标来看,农行与工行的资产质量大幅好转,而中行与建行资产质量反而变差。这里的解释就是由于金融去杠杆,建行参与的基建类贷款较多。

同样,兴业银行由于前些年大幅投资非标,也受资管新规影响最大。

另外值得一提的是,兴业银行还特别变更了重组贷款的统计口径,对于这种变更口径的行为我一向持怀疑态度,投资者可以自行判断。其叙述如下:

总的来说,宽货币紧信用的政策对各家银行资产质量的影响程度不一样。但是总体来看,四大行里面工行、农行表现最好,股份制里面招商与平安改善较大,民生的资产质量变化不大。

四、小结

总之,今年以来银行业出现了一些新的情况。主要体现在四大行规模增速快过股份制银行,而由于拆借利率处于低位,股份制银行的营收增速反而普遍快于四大行,尤其是依赖同业资金的兴业银行增速最为明显。

另外,金融去杠杆对各家银行的影响是不一样的,建设银行由于参与了较多的市政建设贷款反而深受其累,兴业银行虽然受益于较为宽松的资金环境,但却要为其过去的大幅扩张的非标买单。

往后,息差的改善效应已经逐渐失去,而资产质量的改善空间有限。四大行未来的增速有望跟其资产增速保持一致,而股份制银行在失去了息差走阔与不良持续走低的推动,在资产规模低增长的情况下,其业绩增速大概率已经见顶。

点击查看>>>港股市场最新投资攻略

港美股投资就在东方财富国际证券,一次操作同步港美市场,更有多重好礼免费送。

(文章来源:王雅媛港股圈)

中国财经导报网免责声明:

凡本网注明 “来源:XXX(非财经导报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内与以下联系方式进行沟通:联系电话: 13618342042(加微信请注明具体事宜)电话:13618342042 邮箱:1679273423@qq.com 如未与财经导报网本部进行有效沟通的事宜,本网将视同为未曾提前联系,并不能给予答复、解决。

相关阅读

热门推荐